Jei norite išvysti vienaragį, pasivaikščiokite po naujutėlį parką ant San Fransisko „Transbay“ autobusų terminalo stogo. Ne dėl to, kad jis įrengtas ant nuostabaus banguoto pastato, kuris pats primena mitinį padarą (šiuo atveju Mobi Diką), ir ne dėl to, kad skoningai susodinti augalai, tik vietinės gėlėtosios Kalifornijos rūšys, gundyte gundo kanopinių padermę, o dėl to, kad būsimasis San Fransisko verslo rajono simbolis – puiki vieta pasidairyti į įmonių būstines.

San Fransisko įlankos rajone veikia 88 daugiau nei 1 mlrd. JAV dolerių vertės uždarosios startuolės – tiek nerasi jokiame kitame pasaulio regione. Gana nemažai jų, įskaitant verslo pranešimų tarnybą „Slack“ ir pirkinių pristatymo paslaugas teikiančią „Instacart“, įsikūrė netoli „Transbay“ terminalo. Pavėžėtojų „Lyft“ ir „Uber“ būstines nuo žaliuojančio terminalo stogo išvysti sunkoka, tačiau įlipus į netoli stovintį prašmatnų Tūkstantmečio bokštą pamatyti turėtų pavykti.

Bėda, kad šiuo metu lankytojai į parką neįleidžiami. Pastebėjus įtrūkių dviejose plieninėse sijose, pernai rugsėjį teko uždaryti „Transbay“ terminalą vainikuojančius sodus, taip pat visa kita, nors nuo atidarymo buvo praėjusios vos šešios savaitės. Į Tūkstantmečio bokštą įlipti galima, bet verta prisiminti, kad aukščiausias gyvenamasis miesto pastatas per daug pasviro nuo vertikalės. Dėl to pasipylė aibės ieškinių ir nemažai pašaipų.

Užuot pakenkę simboliniam tikslui, kuriam sumanyta tokia prestižinė architektūra, trūkumai jį praturtina. Ir pastatai, ir verslas – viskas iš tolo švyti, atrodo nauja. Vienaragiai – tai įmonės, kurios verčia širdį plakti sparčiau, iš tų pačių Silicio slėnio arklidžių kaip „Alphabet“ (startavusi kaip „Google“), „Apple“ ir „Facebook“. Vienaragių auginimas tapo vyraujančia Silicio slėnio veikla. Neregėtai daug šių padarų ką tik per pradinį viešą akcijų platinimą (IPO) pasiūlė akcijas pasauliui, kaip „Lyft“ kovo 29-ąją, arba tam ruošiasi, kaip „Uber“ gegužės 10 d. Tai ne vienintelė kavalkada – prie IPO artėja nemažai Kinijos vienaragių. Prisiminę epinius „Facebook“ ir „Google“, o Kinijoje ir „Alibabos“ debiutus akcijų biržoje, kai kurie investuotojai mato svaiginamą perspektyvą. Pasak Kathleen Smith iš tyrimus vykdančio fondo „Renaissance Capital“, vien amerikiečių įmonės gali surinkti iki 100 mlrd. JAV dolerių.

Bet pažvelgus iš arčiau aišku, kad gali būti blogai. Apžiūrėsi į biržą pasileidusio vienaragių būrio dantis, ir jie nebeatrodys tokie įspūdingi, kaip skelbia juos supantis mitas. Kai kurie atrodo užauginti spektakliui, o ne darbui – ne visi gali laimėti lenktynes. Ir tai anaiptol ne individualios silpnybės – jos rodo, kad verslo kultūrą, kuri prisitaikė auginti tokius padarus, pradeda varginti jos pačios struktūriniai defektai ir nuokrypiai.

Nutrūkę nuo saito

Kai 2013 m. investicinio fondo „Cowboy Ventures“ įkūrėja Aileen Lee žodžiui „vienaragis“ suteikė dabartinę reikšmę, jai terminas asocijavosi ir su šiuo tuo nepaprastu, ir retu. Anuomet tai buvo taiklu. 2013 m. A. Lee suskaičiavo, kad JAV yra tik 38 vienaragiai.

Šiandien jų – 156, o kitur, „CB Insights“ duomenimis, dar antra tiek su trupučiu. Yra trys paaiškinimai, kodėl populiacija išaugo: ideologija, laikanti, kad geriausia, o gal net vienintelė, galima verslo strategija – sparčiai kurti daug naudotojų turinčias įmones; infrastruktūra, leidžianti vis lengviau tai įgyvendinti; ir aplinka, kurioje dar visai neseniai nebuvo rimto spaudimo leisti tokių naujų įmonių akcijas į biržą.

Ideologinė analizė atskleidžia keistą gausos ir apribojimų derinį. Pradėkime nuo gausos. Silicio slėnis mano, kad „programinė įranga ryja pasaulį“ ir kad verslo pasaulyje dar galima daug apžioti. Bitams išstumiant atomus (buitiškai tariant, fizinį turtą ir veiklą keičiant patogioms ekranuose užsakomoms paslaugoms), atsiranda vis daugiau sektorių, kuriuose startuolės gali įvesti naują tvarką. Tačiau dėl naujovių specifikos bet kuriame sektoriuje sėkmės gali tikėtis vos viena kita startuolė. O dėl tinklo efekto, kai kuo daugiau naudotojų turi sistema, tuo labiau auga jos vertė sulig kiekvienu nauju vartotoju, didžiosios įmonės pučiasi, o mažosios lieka trypčioti vietoje; be to, kuo greičiau pavyks išsipūsti, tuo didesnis užaugsi.

Tai nebūtinai reiškia monopoliją, nes yra sektorių, kaip antai pavėžėjimo, kur greta stambios žuvies gali išsilaikyti ir menkesnės. Tačiau dėl tokių ypatumų pagrindiniu tikslu tampa užaugti kuo didesnei ir kuo greičiau, t. y. „žaibiška plėtra“. Kaip teigia Reidas Hoffmanas iš rizikos kapitalo bendrovės „Greylock Partners“, prisidėjęs prie knygos apie žaibišką plėtrą: „Įtinklintame pasaulyje kas nors sukurs vienokią ar kitokią „Amazon“. Vienintelis klausimas – kas ir kaip.“

Ši analizė pakeitė tai, kaip gimsta ir auga startuolės. XX a. pabaigoje prasidėjus „dotcom“ bumui rizikos kapitalas tvarkėsi kaip amatininkas. Verslininkai iškeldavo idėją, paremdavo ją galimų pasiekimų spėjimais ir pristatydavo rizikos kapitalistams. Jei šie atverdavo piniginę, startuolės didžiąją dalį gautų milijonų išleisdavo infrastruktūrai kurti ir tik tada pasiūlydavo akcijas viešai, tikėdamosi surinkti dar daugiau augti reikalingų pinigų.

Po „dotcom“ fiasko susiimta rimčiau. Augant dydžio svarbai, sugalvota, kaip didinti verslo apimtį. Pasak Martino Kenney ir Johno Zysmano iš Kalifornijos universiteto Deivise ir Berklyje, parašiusių darbą „Unicorns, Cheshire Cats, and the New Dilemmas of Entrepreneurial Finance“ („Vienaragiai, Češyro katinai ir naujosios verslo finansų dilemos“), šiandien taikomas „naujas įmonių formavimo režimas“. Vienaragių kūrimas ir gamyba tapo pramoniniu procesu, o daugelį reikalingų ingredientų galima gauti vienu palietimu kaip internetines paslaugas. Išmanieji telefonai leidžia siūlomą produktą platinti ir savo šalyje, ir užsienyje, socialiniuose tinkluose galima reklamuotis, o debesija leidžia augant paklausai plėsti bazę.

Nors vienaragiai kuriami sparčiau ir sklandžiau, jie parduodami nebe taip greitai. Iš rizikos kapitalo finansuojamų įmonių akcijos vėliau pasiekia biržą. 2013 m. IPO teikiančių iš rizikos kapitalo finansuojamų amerikiečių įmonių amžius vidutiniškai buvo septyneri metai, o 2018 m. pasiekė dešimt.

Viena priežasčių – reguliavimas. Sprogus „dotcom“ burbului įsigaliojus naujoms taisyklėms, kuriomis siekiama apsaugoti investuotojus, ypač Sarbaneso-Oxley įstatymui, daug sunkiau paleisti akcijas į biržą. O 2012 m. priėmus JOBS įstatymą startuolės privalo atskleisti finansinę informaciją tik tada, kai akcininkų skaičius, neskaitant sudariusių akcijų pasirinkimo sandorius, pasiekia 2 tūkst. (anksčiau buvo 500). Todėl lengviau ilgiau išlaikyti uždarosios bendrovės statusą.

Vartai iš rago ir dramblio kaulo

Nusiteikusio, netgi trokštančio padėti privataus kapitalo tikrai netrūko. Kadangi buvo maža įdomių alternatyvių investicijų ir baugu pražiopsoti galimybę, instituciniai investuotojai, dažnai iš rizikos draudimo ir valstybinių fondų, mielai jungėsi prie vis didesnių finansavimo raundų. Rizikos kapitalistas Randy Komisaras iš „Kleiner Perkins“ teigė: „Silicio slėnio aistra didinti apimtį <…> veikiau kyla iš troškimo gauti kapitalo, o ne poreikio kurti inovacijas.“ Anot „CB Insights“, pernai investuotojai finansavo apie 120 raundų, kur suma viršijo 100 mln. JAV dolerių.

Vis dėlto, kaip teigia IPO ekspertas Barrettas Danielsas iš audito ir konsultacijų bendrovės „Deloitte“, susidėjus keliems veiksniams uždarumo laikotarpis pagaliau baigėsi. Daug rizikos kapitalo fondų veiklą pradėjo apie 2010 m., daugelis dešimties metų terminui, tad investuotojai jau nori atsiimti pinigus. Ne vienas pernykštis IPO parodė, kad viešosios rinkos godžiai perka technologijų įmonių akcijas, o tokių galimybių netrukus gali nelikti – pasaulinis nuosmukis ne tik apribotų investuotojų apetitą, bet ir būtų rimtas išbandymas kai kuriems vienaragių verslo modeliams.

Panašūs padariniai tikėtini, jei nemažai IPO nepateisins liaupsių. Tai irgi skatina plėstis ir paskubėti. Paniško bėgimo kol kas nematyti, tačiau einama gana darnia žingine, net risčia. Šiemet paleisti akcijas į biržą planuoja net 235 iš rizikos kapitalo finansuojamos amerikiečių bendrovės, teigia K. Smith.

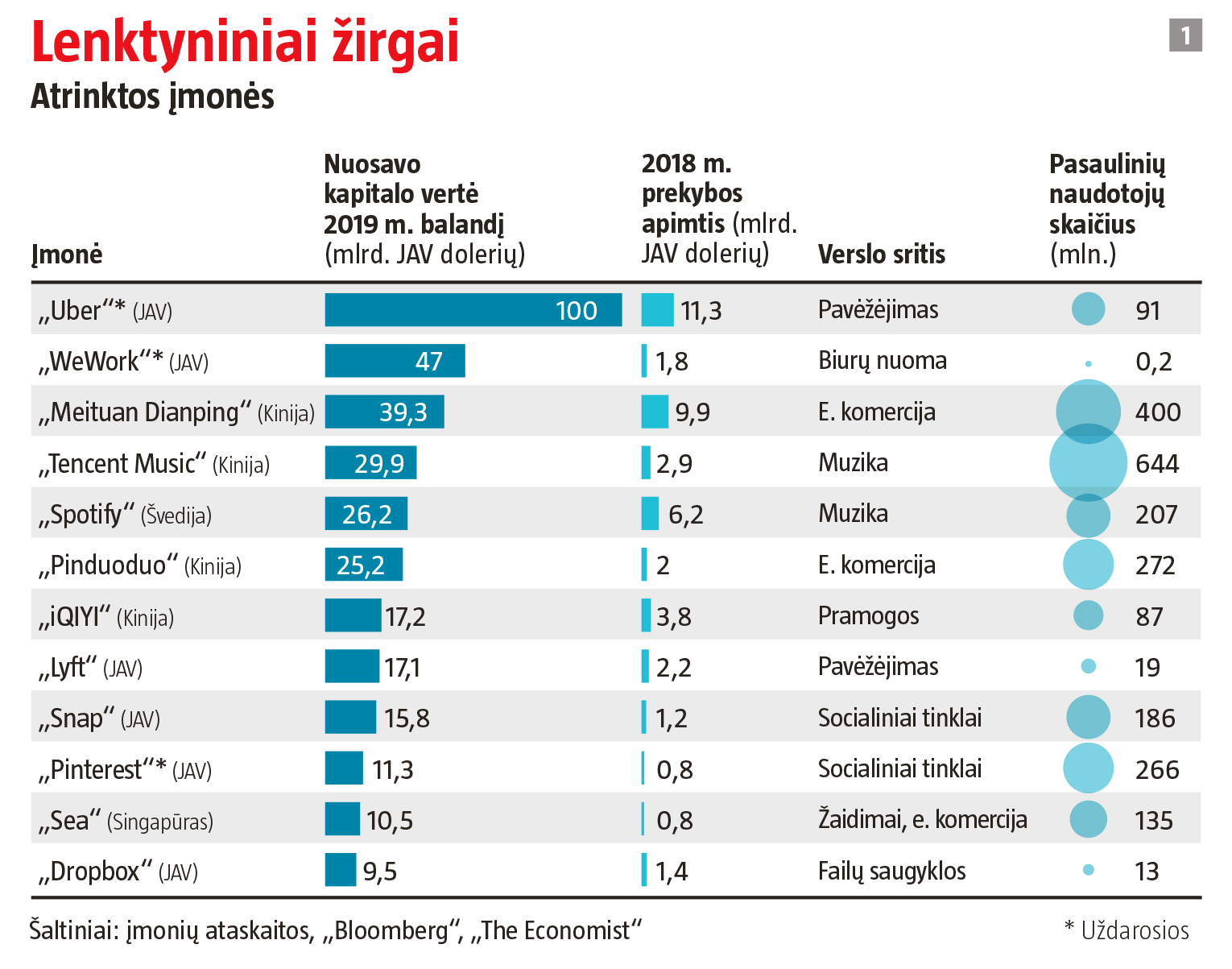

„The Economist“ aiškinosi, kas vyksta, ir ištyrinėjo tuziną buvusių bei esamų į internetines paslaugas orientuotų vienaragių iš Silicio slėnio ir kitur (žr. 1 grafiką). Imtis nėra atsitiktinė – įmonės atrinktos pagal garsumą ir prieinamus duomenis, bet apima daugumą didesnių perspektyvių bendrovių ir nemažą sektorių įvairovę: „Uber“ ir „Lyft“ iš transporto, „Spotify“ iš srautinio muzikos perdavimo, „WeWork“ iš NT, „Meituan“ ir „Pinduoduo“ iš kinų elektroninės komercijos. Įtrauktos šešios JAV, penkios Azijos ir viena Europos įmonė. Kaip daugumos kitų vienaragių, jų amžius vidutiniškai siekia dešimt metų.

Bendra šių įmonių vertė gali viršyti trečdalį trilijono dolerių – beje, labai panašią vertę davė „Alibaba“ (2014 m.), „Facebook“ (2012 m.) ir „Google“ (2004 m.) IPO. Šie prie daugiau kaip trilijono dolerių vertės vėliau atvedę IPO buvo vieni sėkmingiausių ir gerai įsiminė fondų valdytojams. Jei turėjai tų akcijų, galėjai viršyti normas, jei ne, rizikavai darbo vieta.

Dabartinė grupė siekia įteigti, kad siūlo tokias pat galimybes kaip žymioji trijulė – milžiniškas potencialias rinkas, ribotą fizinę bazę ir darbuotojų skaičių, didelį pelningumą, patekimo į rinką barjerus. Įmonės pabrėžia naudotojų skaičių – iš viso 2 mlrd., nors ne visi jie reguliarūs ar mokantys klientai, taip pat teigia, kad dabartinė veikla – tik vienas segmentas tose rinkose, kur tikimasi dominuoti. „Uber“ ir „Lyft“ aiškina, jog taikosi į visą transporto sektorių, neapsiribodamos kukliomis taksi paslaugomis, o „Airbnb“ – į įvairių tipų apgyvendinimą. Taip pat nurodoma, kad praėjusį ketvirtį (palyginti su tuo pačiu prieš metus) medianinės įmonės pajamos paaugo net 44 proc. Pridėtinių išlaidų nedaug. Ilgalaikis jų visų turtas vertas tik 6 mlrd. JAV dolerių, darbuotojų skaičius nėra didelis.

Oro ir tamsos karalienės

Tačiau 11 atvejų iš 12 jos taip pat neturi pelno. Pasak Jay Ritterio iš Floridos universiteto, šiandien pelno negauna 84 proc. IPO siekiančių įmonių. Įspūdingai daug. Prieš dešimt metų rodiklis siekė tik 33 proc., o pelno neturėjimas panašiai buvo išplitęs tik 2000 m., kai „dotcom“ bumas pasiekė piką.

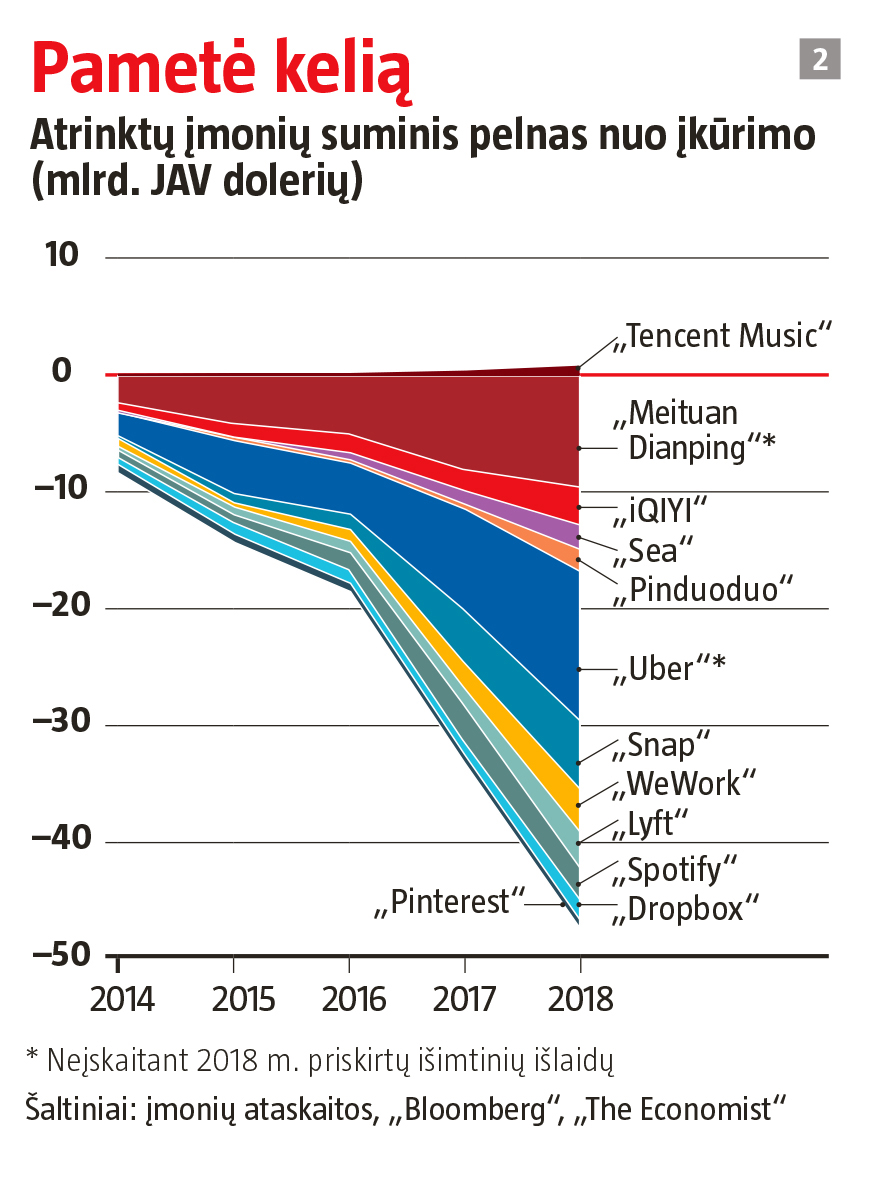

Anuomet įmonės dalijo pažadus (ir netrukus įspūdingai sulaužė), kad išaugs verslas, bus ir pelno. Tačiau šįkart pelno negauna jau išaugusios įmonės. Mūsų atrinkta grupė į augimą sukišo 47 mlrd. JAV dolerių (žr. 2 grafiką), 14 mlrd. vien 2018-aisiais. Net „Amazon“, kuri prieš ir po IPO laikyta ypač į pelną nelinkusia įmone, o 1995–2002 m. bendrai patyrė 3 mlrd. JAV dolerių nuotolių, standartais jos pašėlusiai išlaidžios. „Uber“ vien pernai prarado beveik 4 mlrd. JAV dolerių, atmetus išimtines išlaidas.

Jei tiek brangiai pirktas augimas neduoda pelno, kas jį išjudins? Vienaragiai turi tris atsakymus: tolesnis augimas, didesnės esamų klientų išlaidos ir didesnis pelningumas. Toliau augti nebūtinai paprasta. Imčiai atrinktų įmonių, kurios sutiko atskleisti, kiek klientų turi JAV, augimo tempas pernai smuko iki 9 proc. Nors imties įmonės didžiuojasi turimų naudotojų skaičiumi, jos nelinkusios detaliau informuoti apie klientų kaitą, t. y. ar dažnai klientai pereina pas konkurentus arba apskritai nebesinaudoja paslauga.

Negana to, retą iš įmonių saugo tokie patekimo į rinką barjerai, kokius turėjo „Alibaba“, „Facebook“ ir „Google“. Klientų galima ne tik pritraukti, bet ir prarasti. Netrūksta kitų NT įmonių, galinčių nuomoti biurus kaip „WeWork“. „Spotify“ klientai muzikos gali gauti ir iš „Apple“. Vairuotojai, taip pat keleiviai, dažnai renkasi tai „Lyft“, tai „Uber“. Jau dabar galima rinktis iš kelių stambių kinų el. komercijos bendrovių.

Į tokius būgštavimus įmonės atsako prašydamos investuotojų atsižvelgti į „kohortų analizę“, kai klientai išskirstomi pagal prisijungimo datą. „Lyft“ teigia, kad 2015 m. prisijungę nauji klientai pernai pavėžėjimo paslaugomis naudojosi 2,7 karto dažniau nei 2015-aisiais. „WeWork“ nurodo, kad „brandžiuose“ biuruose iš kiekvieno išnuomoto stalo gauna 50 proc. daugiau pajamų nei kitur. Be to, bendrovės teigia, jog ir esamiems, ir naujiems klientams gali parduoti ką nors naujo. Bene garsiausia iš tokių strategijų – „Uber“ sprendimas siūlyti maisto pristatymą per „Uber Eats“, tačiau paslaugų paketą plečia ir kitos 11 įmonių. Vis dėlto tai rodo, kad esama įtampos. Jei šios įmonės gali brautis į kitų žmonių teritoriją, ar jos gali garantuoti, kad jų pačių sritis apsaugota taip puikiai, kaip jos bando įtikinti investuotojus? Įvairias paslaugas telefone trokšta siūlyti daugybė įmonių, įskaitant amerikiečių „Walmart“, „JPMorgan Chase“, „Apple“, „Amazon“, „Netflix“ ir kinų „Alibabą“ bei „Tencent“.

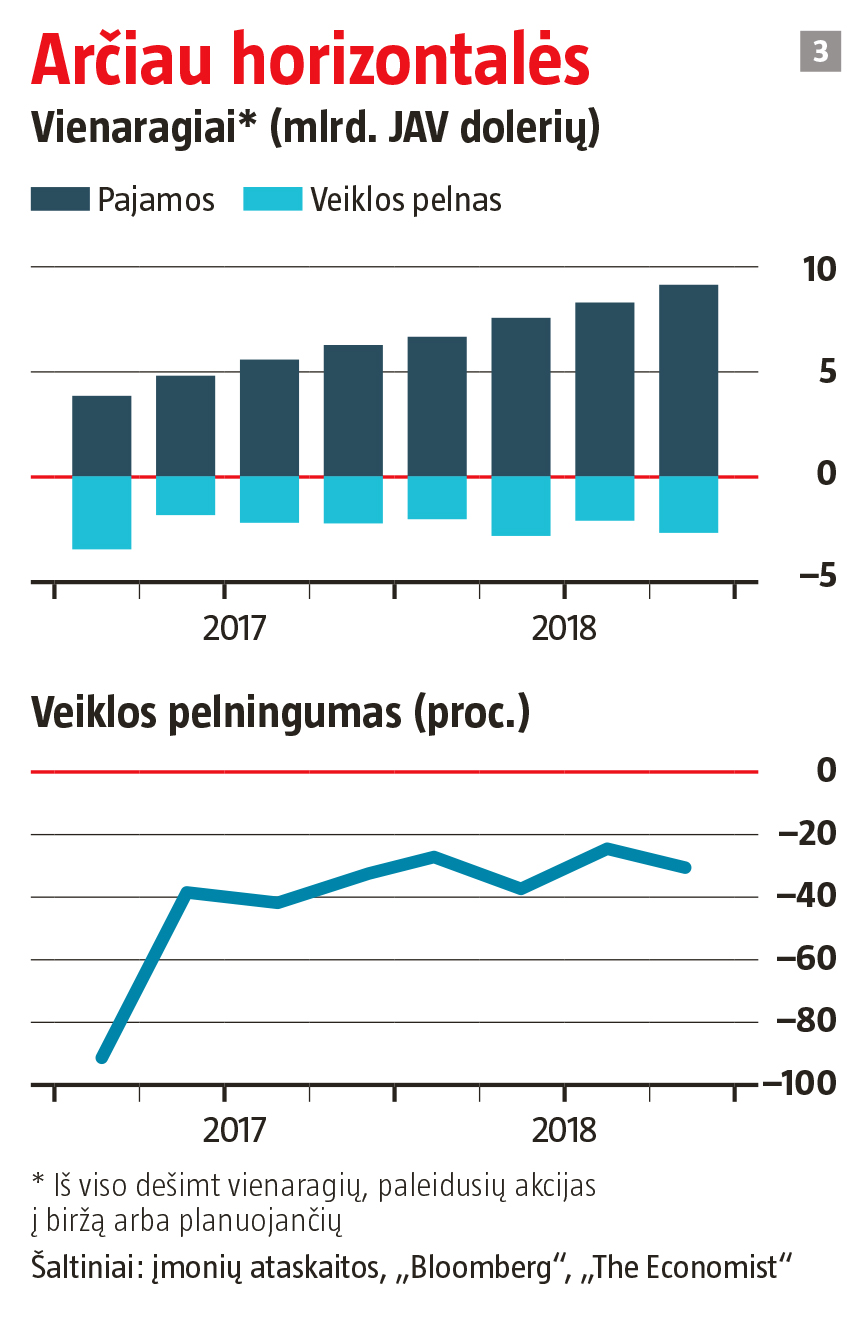

Trečia gynybos linija yra „veiklos svertas“ – neva suveiks masto ekonomija ir išaugs pelningumas. Tai įmanoma, tačiau kol kas maža įrodymų, kad tai vyksta. Dešimties įmonių, kurių ketvirtinius duomenis galima gauti, pogrupyje bendros prekybos apimtis nuo 2017 m. vidurio išaugo dvigubai, ir tai įspūdinga, tačiau veiklos pelningumas nelabai pasitaisė ir tiek suminis rezultatas, tiek mediana siekė apie minus 30 proc. (žr. 3 grafiką). Skirtingai nei savireklamos, kai kurios iš šių įmonių turi aukštų kintamųjų išlaidų. Didėjant suorganizuotų kelionių skaičiui, gerokai išauga pavėžėjimo įmonių išlaidos draudimui.

Šie faktai nebūtinai reiškia, kad tai blogas verslas. Bet dėl to jis atrodo labai brangus. Kad ir kaip būtų, sudėjus imčiai atrinktų įmonių IPO vertę, jau tiksliai žinomą arba numatomą, išeina 350 mlrd. JAV dolerių. Remiantis diskontuotų pinigų srautų modeliu, norint pateisinti tokį vertinimą šiam tuzinui įmonių reikės dešimt metų prekybos apimtį kasmet bendrai didinti po 49 proc. Tai atitinka vidutinį „Amazon“, „Alphabet“ ir „Facebook“ augimą dešimt metų po kiekvieno IPO. Kitaip tariant, tikimybė pasirodyti geriau už geriausias iš ankstesnės grupės turi būti ne mažesnė, nei pasirodyti už jas prasčiau.

To negana. Norint pateisinti vertę reikia ne tik sparčiai augančios prekybos apimties, bet ir gerokai didesnio pelningumo. Bendrai jis turėtų išaugti 34 proc. Tai būtų neregėtas pasiekimas. „Amazon“, „Facebook“ ir „Google“ pelningumą vidutiniškai padidino tik 19 proc.

O jei teks mažinti kainą?

Ne paslaptis, kodėl vertinimai tokie aukšti. To reikalauja vienaragių kūrimo verslo logika. Įmonės ne tik turi augti, bet ir turi matytis, kad jos auga. Gauti vienaragio statusą ir po to toliau sparčiai plėstis svarbu ženklodarai ir talentingiausiems specialistams pritraukti. Todėl kiekvienas investicijų raundas organizuojamas siekiant, kad vertė būtų didesnė nei anksčiau, o alternatyva – „raundas su mažesne kaina“ – laikomas blogu ženklu. Siekiant, kad visada būtų tik kylama, vėliau prisijungusiems investuotojams suteikiama daugiau privilegijų nei ankstesnėms grupėms, pavyzdžiui, garantuota grąža. Todėl akcijų, kurias jie perka, vertė būna didesnė nei išleistų anksčiau.

Nustatant įmonių vertę po investicijų raundo daroma prielaida, kad visų akcijų vertė yra tokia kaip ką tik išleistų. Kadangi taip nėra ir ankstesnių akcijų vertė realiai yra mažesnė, galima suskaičiuoti, iki kokio lygio vertė perdedama. Pasak Stanfordo universiteto verslo mokyklos dėstytojo Ilyos Strebulaevo, skaičiavimai rodo, kad vidutinis vienaragis yra pervertintas apie 60 proc.

Pervertinimas nereiškia, kad artėjantys IPO neįvyks arba nepasiseks surinkti pinigų. Tačiau tai rodo, kad laukia nelengvas metas. Kai kurie vienaragiai paleidę akcijas jau surinko mažiau, nei anksčiau nurodyta jų vertė. „Pinterest“ privačiai vertinama 12 mlrd. JAV dolerių, tačiau numatoma, kad iš viešos prekybos akcijomis ji surinks apie 11 mlrd. Kitais atvejais IPO sukėlė didelį šurmulį, bet šis netruko išsikvėpti. Kai „Lyft“ paleido akcijas į biržą, pirmą prekybos dieną jos akcijų kaina išaugo 8,7 proc. ir įmonės rinkos kapitalizacija pasiekė 22,4 mlrd. JAV dolerių. Bet daugelis atsikratė akcijų ir jas išgraibstė trumpalaikių sandorių makleriai. Dabar „Lyft“ kapitalizacija siekia 16 mlrd. JAV dolerių, o akcijų kaina gerokai mažesnė, nei paskelbus IPO.

Gali būti, kad šis nemalonus atvejis – išimtis. „Lyft“ pagrasino ieškiniu investiciniam bankui „Morgan Stanley“, neva šis prieš IPO investavusiems subjektams, kurie pagal sutartis paprastai privalo tam tikrą laiką, dažniausiai šešis mėnesius, neparduoti akcijų, pasiūlė trumpalaikius sandorius (bankas kaltinimus neigia). Tačiau paaiškėjus, kad „Lyft“ akcijų smigimas yra taisyklė, vienaragiai gali nebeatrodyti labai patraukli investicija ir kapitalas į Silicio slėnį plauktų lėčiau.

Iš to galima spręsti, kad Silicio slėniui būtų protinga pakeisti žaibiškos plėtros ir vilčių strategiją. Kol kas alternatyvų nėra. „Man nepatinka augimo beveik bet kokia kaina modelis, tačiau kol kas nematau jo pabaigos“, – sakė R. Komisaras. Todėl investuotojai tobulina vienaragių gamybos stakles. Mike’as Volpi iš „Index Ventures“ prognozuoja, kad fondai toliau profesionalės ir priimdami investavimo sprendimus remsis didesniu duomenų kiekiu ir net automatiniais algoritmais. Kai kurie rizikos kapitalistai ieško būdų apskritai atsisakyti IPO. „Įmonės išauga iki tokio masto, kad nebegali siūlyti akcijų viešai, – kalbėjo Mike’as Moritzas iš „Sequoia Capital“, investavusios į 20 vienaragių. – Reikia keturių penkių panašiai mąstančių investuotojų ir taikytis į 20 metų laikotarpį.“

Yra ir rimtesnė grėsmė tokiam modeliui: gali būti, kad bus sunkiau užsitikrinti rinkos barjerus ir gauti naudos iš dydžio, o ir vertės užsitikrinus tai duos mažiau. Technologijų sektorius naudojosi teisinėmis išimtimis, ypač siūlydamas paslaugas vartotojams. Dabartinės milžinės iš nelaimingų Vakarų vyriausybių išspaudė viską, ką gali. Lobizmas joms padėjo išvengti atsakomybės už naudotojų kuriamą turinį, ribojimų kaip panorėjus tvarkyti asmens duomenis, įkyrių antimonopolinių įstatymų. Reguliuotojai dažnai negalėjo atsilaikyti prieš žaibiškai augančias ir plėstis skubančias startuoles.

Dabar pasaulyje vyksta savotiškas „didysis posūkis“, turint omenyje, kad pamačiusios, jog pradinė idėja nepasiteisina, startuolės radikaliai keičia požiūrį. Politiškai vis sunkiau ignoruoti tamsiąsias kai kurių internetinių paslaugų puses – dezinformacijos kampanijas, nutekintus duomenis, monopolistinį elgesį ir pan. Susiėmė reguliuotojai. Pasaulis pajuto naujojo Europos įstatymo – griežtai privatumą reguliuojančio Bendrojo duomenų apsaugos reglamento – poveikį. Interneto reguliavimo srityje kelią rodanti Jungtinė Karalystė svarsto masines naujas internetinio turinio taisykles ir griežtesnius antimonopolinius įstatymus. Susvyravo nereguliuojamo dydžio teikiamų pranašumų pagrindas, suabejota augimo būdais.

Metas pasirūpinti sodu

Atrodo, taip pat susirūpinta, kad kai kurios vienaragių siūlomos inovacijos niekuo nepadeda visuomenei. Pasak Dano Breznitzo iš Toronto universiteto, kol kas nėra atsakymo, ar galimybės perkelti vis daugiau gyvenimo aspektų į ekranus teikiama nauda tikrai didesnė už mokamą kainą. Naudos tikrai yra, tačiau kritikai vardija ir realius neigiamus padarinius. Daugiau grūsčių ir kita žala aplinkai, silpstančios viešojo transporto sistemos, nesaugi darbuotojų, per kuriuos tokios platformos gyvuoja, padėtis, trapesnė pilietinė bendruomenė.

Vargu ar dėl IPO tendencijos pasikeis. Padėtis net gali paaštrėti, ypač jei įmonių rezultatai nebus labai įspūdingi. Kai „Google“ paleido akcijas į biržą, jos vertė per metus išaugo beveik keturgubai, ir tai gerokai pakėlė technologijų sektoriaus reputaciją. Iš „Uber“ to niekas nesitiki. Visuomenė tikrai nepamirš, jei paaiškės, kad didžioji dalis šiandienių vienaragių vertės, išaugintos prieš paleidžiant akcijas į biržą, skirta privatiems investuotojams.

Ką daryti Silicio slėniui? Pasak leidėjo Timo O’Reilly, vieno iš intelektinių sektoriaus lyderių, Silicio slėniui reikia nuodugniai apgalvoti, ką keisti. „Monopolijos siekis išvedė Silicio slėnį iš kelio, – neseniai tinklalapio „Quartz“ skaitytojams sakė jis. – „Lyft“ ir „Uber“, o ir visi žaibiškai plėstis raginami verslininkai turėtų siekti didesnio įmonių tvarumo, užuot apsiriboję tolesniu sprogstamu augimu.“ Tačiau jei Silicio slėnyje kuriamų technologijų logika iš prigimties tikrai yra monopolinė, tai, kaip rodo žaidimų teorija, gali būti sunkiai pasiekiama. Kokia nauda iš tvaraus verslo modelio, jei ateis žaibiškai besiplečianti įmonė ir nukonkuruos?

Ir šiuo atveju parkas ant „Transbay“ terminalo yra taikli metafora. Tai gražus ir erdvus parkas, bet jį supa biurų pastatai. Ten dirbantiems žmonėms parko gėlės ir fontanai lengvai prienami, o masėms – ne. Sodas aptvertas, net jei yra vartai. O terminalas, ant kurio įrengtas parkas, tik po dešimtmečio taps tokiu transporto mazgu, koks turėtų būti. Savaime nėra blogai, kad yra tviskančių daiktų, lengviau pasiekiamų tiems, kurių ryšiai geresni, net kai tokie daiktai sulaukia perdėtų liaupsių. Bet vargu ar žmonių inovacijoms, įkvėpimui ir siekiams tai yra svarbiausia.