Prieš du dešimtmečius naivuolius vilioję pažadai išmokyti gyventi iš palūkanų labai greitai sudužo. Dabar lengvesnio gyvenimo ieškotojų akys ir ausys užpiltos pasiūlymais gyventi iš paskolų.

Pirk, skambink, skolinkis. Tokios trys žinios pastaruoju metu dažniausiai skamba reklaminiuose klipuose bei plakatuose. Tarp jau anksčiau dominavusių reklamos užsakovų – prekybos tinklų ir mobiliojo ryšio operatorių – pernai atsirado greitųjų kreditų bendrovės. Šiemet pirmą pusmetį greitieji skolintojai savo pozicijas reklamos rinkoje įtvirtino dar labiau: atsidūrė antroje dažniausiai reklamuojamų produktų grupių vietoje.

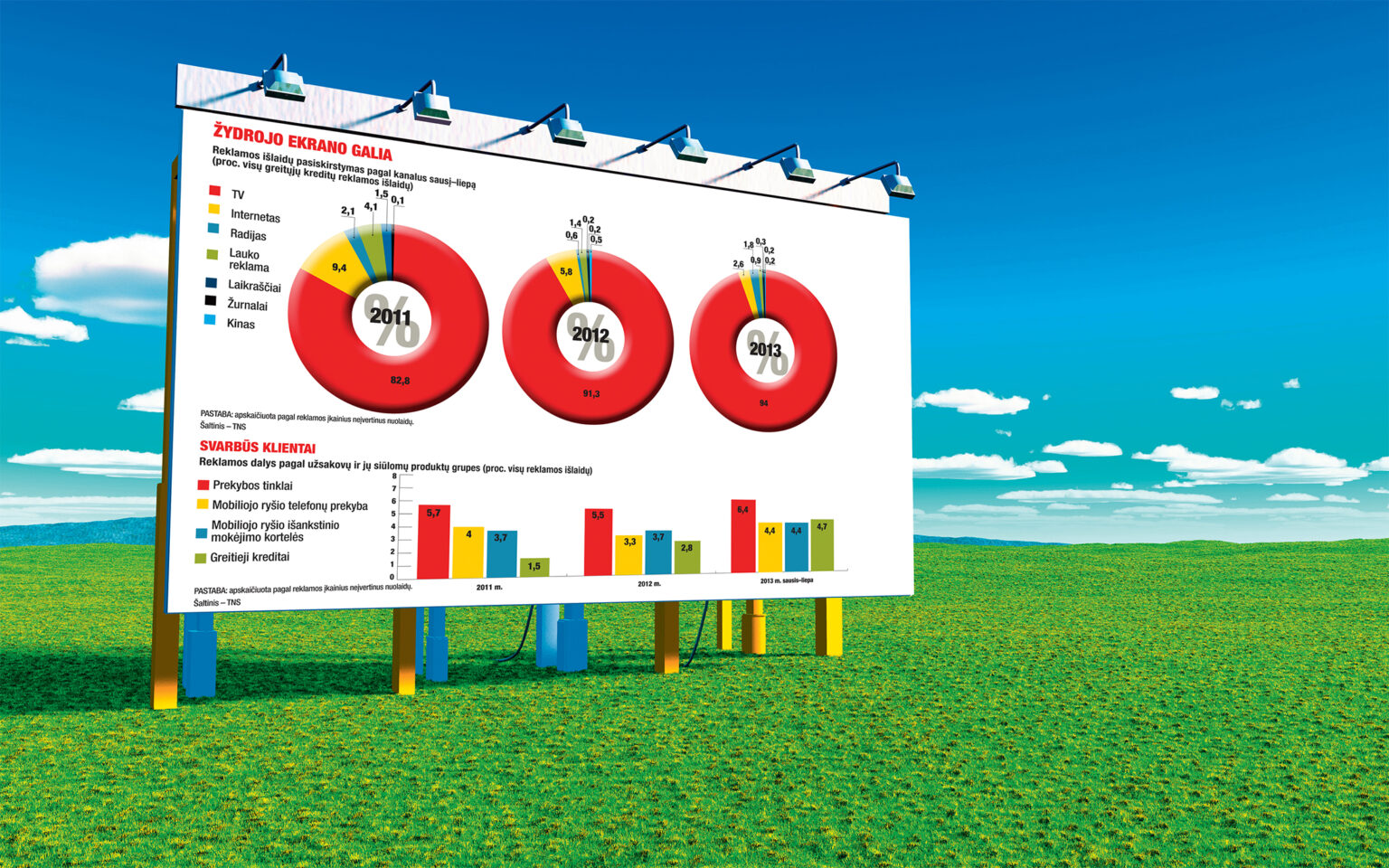

Pernai jie buvo ketvirti – po prekybos tinklų, mobiliojo ryšio išankstinio mokėjimo kortelių, telefonų ir mobiliojo ryšio operatorių. 2011-aisiais greitieji kreditai tebuvo 16 vietoje.

Paprastai daugiausia reklamuojami tie produktai ar paslaugos, kurių vartojimą norima labiau paskatinti, arba kai rinkoje vyksta atkakli konkurencinė kova. Bet kokiu atveju, reklamos tikslas – paskatinti vartoti daugiau tam tikrų produktų arba paslaugų. Jei produktas daug reklamuojamas ilgesnį laiką, galima spėti, kad arba jo labai daug vartojama, arba jis labai brangus (galimos ir abi priežastys). Priešingu atveju neapsimokėtų skelbti tiek daug reklamos.

Trijų mobiliojo ryšio operatorių konkurencija Lietuvoje akivaizdi. Vartotojai tai jaučia: reklamos gausu, paslaujų kainos sumažėjusios. Be to, mobiliojo ryšio paslaugomis naudojasi beveik kiekvienas ir kasdien. Didieji prekybos tinklai taip pat konkuruoja tarpusavyje, o apsipirkti vartotojai irgi keliauja kone kasdien. Tad jiems reikia „priminti“, kur geriausia tai daryti. Sprendžiant iš reklamos gausos šiais metais, vartotojams kasdien primenama ir tai, iš ko geriausia pasiskolinti.

Dar vienas palyginimas: 2011 m. greitųjų kreditų reklamos išlaidos, neatsižvelgiant į nuolaidas, prilygo alaus reklamos. Šiemet jos alų aplenkė daugiau nei dvigubai.

Rinka augo, kainos nemažėjo

Bendrovės TNS duomenimis, greitųjų kreditų reklama pirmą kartą pasirodė 2009 m. balandį. Nors skolintojai paslaugas pradėjo teikti anksčiau – 2007 m., būtent 2009 m. galima laikyti spartaus greitųjų kreditų augimo pradžia. Maždaug tuo metu bankai nustojo skolinti, be to, sumenko žmonių pajamos. Dalis tokių asmenų nenorėjo arba negalėjo sumažinti savo poreikių. Tad atsirado gera proga pasiūlyti išeitį – tarp pajamų ir išlaidų atsivėrusią duobę užversti skolintais pinigais.

TNS skaičiuoja, kad 2009 m. reklamavosi vos trys greitųjų kreditų teikėjai. Po metų jų jau buvo 39. 2009-aisiais paskelbti 3173 reklamos vienetai (klipai, maketai), o šiemet – 43 920 vienetų.

Taip augant reklamai būtų galima spėti, kad rinkoje yra didelė konkurencija, todėl paskolų palūkanos turėtų sumažėti. Taip atsitiko 2012-aisiais. Lietuvos banko duomenimis, vidutinė bendra mažųjų vartojimo kreditų (iki 1000 litų) metinė kaina buvo 177 proc., o 2011-aisiais ji siekė 216 proc.

Šiemet, kai greitųjų paskolų svoris reklamos rinkoje išaugo dar beveik 1,7 karto, kreditų kaina taip smarkiai nebesikeitė: sumažėjo iki 171 proc. Bet reklama padėjo privilioti norinčių pasiskolinti, tad rinka toliau augo net ir nemažinant kainų. Šių metų pradžioje 185 tūkst. gavėjų turėjo 224 tūkst. mažųjų vartojimo kreditų, o pirmo pusmečio pabaigoje 213 tūkst. klientų buvo gavę 256 tūkst. paskolų.

Kainų kritimą galėjo pristabdyti ir tai, kad mažųjų kreditų rinkoje (taip pat reklamose) dominuoja keli stambūs žaidėjai. Pagal 2012 m. duomenis bendrovė „4finance“ (prekės ženklai „smscredit.lt“ ir „Vivus.lt“) užėmė 54 proc. rinkos. Antroje vietoje esantis „MCB Finance“ (prekės ženklas „Credit24“) atsiriekė 12 proc. rinkos, o „Moment Credit“ (prekės ženklas toks pat, kaip ir bendrovės pavadinimas) – 10 proc. Be to, kaip rodo skolintojų patirtis, palūkanų dydis klientų neatbaido. Todėl ir nėra didelio poreikio jas mažinti.

Visi – į televiziją

Išskirtinis greitųjų kreditų reklamos bruožas – beveik visa ji nukreipiama į televiziją. TNS skaičiavimu, šiemet per septynis mėnesius beveik 94 proc. visų greitųjų kreditų reklamos išlaidų atiteko televizijai. Prieš dvejus metus televizija taip pat dominavo, bet jos dalis buvo mažesnė – beveik 83 proc. Antrą vietą užima internetas.

Rinkodaros specialistas Mindaugas Lapinskas tokį pasiskirstymą aiškina tuo, kad televizija vartotoją emociškai paveikia bene labiausiai. Televizijos reklamose nesiekiama informuoti, kad yra greitųjų kreditų paslauga ir kokios jos ypatybės. Apie tokios paslaugos buvimą potencialūs vartotojai ir taip žino, todėl siekiama papildomai pateikti emocinį užtaisą. „Norima patikinti, kad skolintis normalu“, – apie greitųjų kreditų dominavimą televizijose kalba M. Lapinskas.

Liutauras Valickas, Lietuvos smulkiųjų vartojimo kreditų asociacijos valdybos pirmininkas, pabrėžia, kad televizija padeda pasiekti plačiausią auditoriją. Kaip tik to reikia skolintojams, nes potencialūs jų klientai – įvairių socialinių grupių atstovai.

Tiesa, L. Valickas priduria, kad televizijos reklamos įkandamos tik didiesiems skolintojams. O mažieji taikosi į interneto vartotojus. Užtenka paieškos laukelyje surinkti „greitasis kreditas“, kad tuo įsitikintum.

Pasibaigus trečiam ketvirčiui turėtų paaiškėti, kokią įtaką greitųjų paskolų rinkai bei jų reklamai padarė nuo liepos 1 d. greitiesiems skolintojams privalomos tapusios atsakingo skolinimo taisyklės. Kitas galimas žingsnis – griežtesni reklamos reikalavimai. Tokį projektą rengia Lietuvos bankas. Jei reklamos apribojimai įsigalios, tai galutinai įtvirtins nuostatą, kad greitosios paskolos nėra toks pat nekaltas produktas, kaip, pavyzdžiui, mobiliojo ryšio išankstinio mokėjimo kortelės.