Dėl žemų palūkanų normų iš esmės brangu investuoti į bet ką

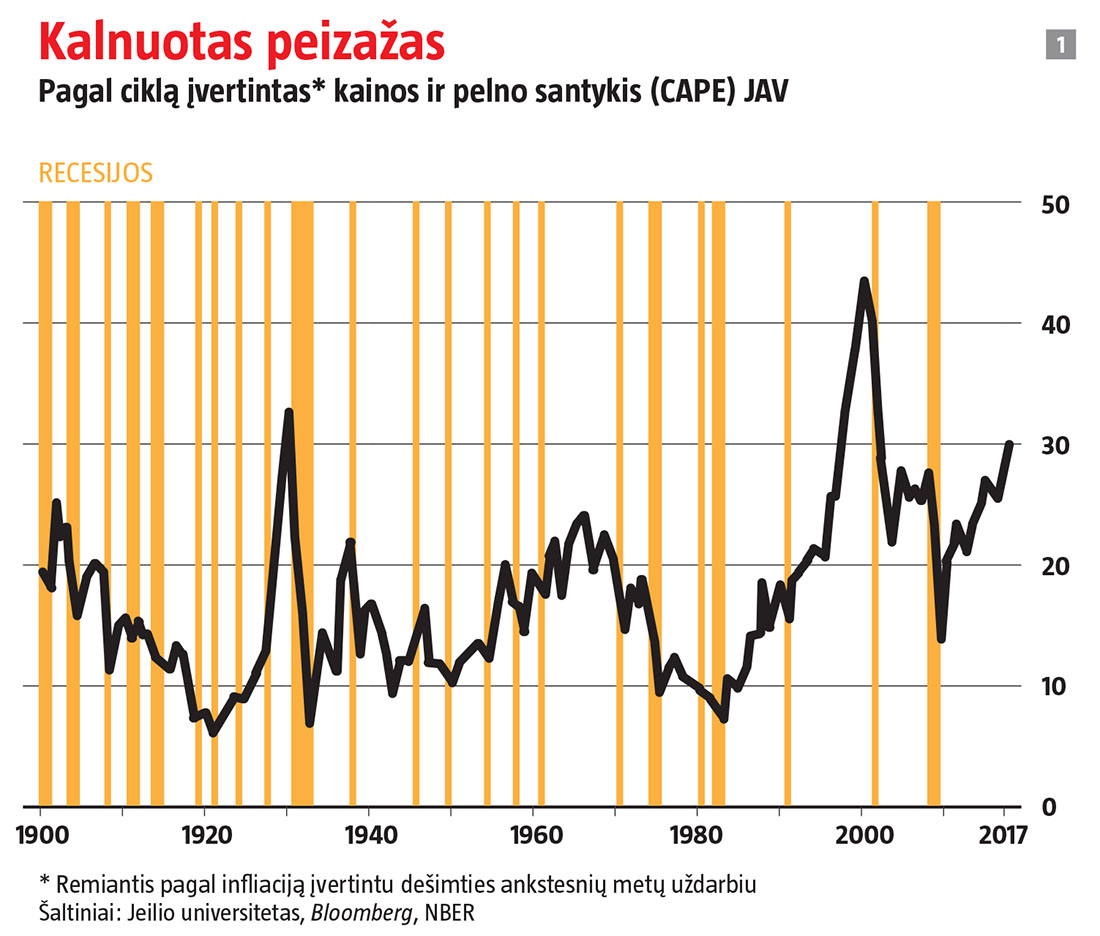

Augant turto kainoms, žmones paprastai apima džiugus jaudulys. Kai 1929 ir 1999 m. JAV vertybinių popierių biržos raižė svaiginamas aukštumas, kilo karštligiškas entuziazmas. Pabandyk paieškoti tokios euforijos Volstrite šiandien ir grįši nieko nepešęs. Bet susipažinęs su esminiais rodikliais iš pradžių niekaip nesuprasi, kodėl. Akcijų brangimą matuojantis pagal ciklą įvertintas kainos ir pelno santykis (CAPE) dabartines aukštumas per pastaruosius 136 metus buvo pasiekęs tik du kartus – išsipūtus „dotcom“ burbului ir prieš pat 1929-ųjų krachą.

Kodėl įspūdingas augimas neskatina kvaitulingo entuziazmo arba bent jau gilaus virpulio? Viena priežasčių, kad rinkoje pučiantis burbului dažniausiai lengva išskirti konkrečios rūšies turtą, kuris nenumaldomai brangsta. XX a. pabaigoje brango technologijų įmonių akcijos, šio amžiaus 1-ojo dešimtmečio viduryje – būstas. Bet šiandien JAV ir beveik visur kitur pasaulyje vadinamųjų bulių rinka stebima kone visose srityse. Palyginti su ilgalaikiais vidurkiais, įspūdingai brangios ir akcijos, ir obligacijos, ir nekilnojamasis turtas (NT), o kaina toliau auga. Kai viskas kyla, jaudulio, taip pat nerimo būna mažiau.

Vis dėlto laikas susirūpinti. Troškimas įsigyti turto, kuris kainas stumia aukštyn, sykiu skatina investuotojus labiau rizikuoti, bet nebūtinai visa rizika įskaičiuojama į investicijas, o gal ir lieka investuotojų iki galo nesuprasta kaip prieš dešimt metų, bręstant finansų krizei, nebuvo deramai įvertinta hipotekos paskolomis pagrįstų vertybinių popierių ir kitų priemonių rizika. Pagrindinis keistai masinės bulių rinkos variklis, t. y. žemos ilgalaikės realiosios palūkanų normos, aiškinamas prieštaringai – kartais nematant daug blogo, kartais – daugiau.

Pradėkime nuo įrodymų, kad akcijos brangios. Investuotojams patogu naudotis CAPE, nes akcijų kaina atspindi, kokią vertę investuotojai priskiria pelnui. S & P indekso, apimančio 500 didžiausių JAV biržose kotiruojamų įmonių, CAPE vidurkis nuo 1881 m. siekia 17. Šiandien šis rodiklis pakilo iki 30, todėl dabar nepaprastai brangu užsitikrinti pelno srautą (žr. 1 grafiką).

Šiųmetį JAV akcijų brangimą (nuo sausio 1-osios S & P 500 ūgtelėjo 13 proc.) beveik vijosi Europos ir Japonijos akcijų biržos, o besivystančių rinkų net pralenkė. Taikant į CAPE panašų palyginamąjį indeksą, Europos ir besivystančių rinkų akcijų biržose kainos neatrodo tokios įspūdingos kaip JAV, bet gerokai lenkia ilgalaikį vidurkį. Tokių akcijų nebegalima laikyti pigiomis, net jei jos neatrodo tokios brangios kaip amerikietiškos.

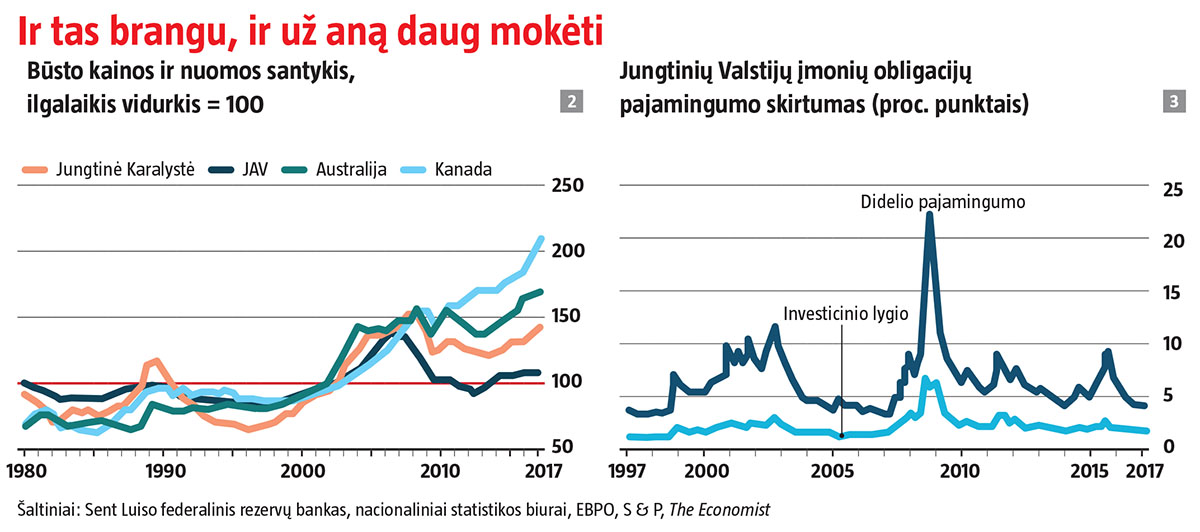

Dabar panagrinėkime NT. Nuo pasaulinės finansų krizės nenukentėjusiose šalyse, pavyzdžiui, Kanadoje ir Australijoje, būsto kainos gerokai viršija ilgalaikį vidurkį nuomos kainų atžvilgiu. JAV, kur dėl krizės namai atpigo, nominali būsto kaina jau peržengė 2008 m. piką ir vėl pralenkė ilgalaikį kainos vidurkį nuomos atžvilgiu. Jungtinėje Karalystėje NT kainos beveik pasiekė piką ir vidutinių pajamų, ir nuomos atžvilgiu (žr. 2 grafiką).

Nuo pasaulinės finansų krizės nenukentėjusiose šalyse, pavyzdžiui, Kanadoje ir Australijoje, būsto kainos gerokai viršija ilgalaikį vidurkį nuomos kainų atžvilgiu.

Obligacijų rinkose skolos priemonių pajamingumo skirtumas nepaprastai sumenko. Saugių obligacijų (pavyzdžiui, JAV iždo departamento) siūlomų palūkanų normų atotrūkis nuo rizikingesnių obligacijų (pavyzdžiui, įmonių ar kitų šalių) rodo, kiek investuotojai nori gauti už papildomą riziką. Rizikingai obligacijai pabrangus saugaus etalono atžvilgiu, skolos priemonių pajamingumo skirtumas sumažėja.

2016 m. pradžioje, kai sunerimta dėl Kinijos ūkio, o naftos kaina nėrė žemiau nei 30 JAV dolerių, investicinio lygio obligacijų pajamingumas skyrėsi 2,2 proc. Vėliau atotrūkis susitraukė iki maždaug vieno procentinio punkto ir yra vos aukštėlesnis nei per 2004–2006 m. paskolų bumą. Didelio pajamingumo, arba antrarūšių, obligacijų, nelaikomų investicinėmis, padėtis panaši (žr. 3 grafiką).

Maitinti pažadais

Azartiški investuotojai, ieškantys didesnio pajamingumo, gali pirkti ne JAV, o kitų šalių obligacijas, išreikštas doleriais. Besivystančių rinkų obligacijų indekse, kurį rengia „J.P. Morgan“ ir iždo departamentai, dolerinių obligacijų pajamingumo skirtumas šiemet smuko iki 3,1 proc. Investuotojai nesibodėjo pirkti obligacijų, kurios atrodo nepaprastai rizikingos. Antai birželį Argentiną užplūdo pasiūlymai iš norinčių įsigyti obligacijų, kurių terminas – 2117 m. Per pastaruosius 100 metų Argentina bankrutavo šešis kartus. Pastarąjį sykį – 2014-aisiais.

Nepatenkinti didele obligacijų ir akcijų kaina (ypač didžiųjų technologijų bendrovių, kurios nemaža dalimi paaiškina kosminį S & P CAPE) investuotojai vis labiau domisi privačiomis rinkomis, todėl ir jose kainos auga. Privačiojo kapitalo įmonės dar niekada nesiskolino taip pigiai. Daug norinčių jungtis prie technologinės pakraipos investicinių fondų. Antai japonų telekomunikacijų bendrovė „SoftBank“, taip pat užsiimanti rizikos kapitalu (ir viena pirmųjų investavusi į „Alibabą“, kuri tapo Kinijos elektroninės komercijos milžine), iš turto valdytojų, įskaitant valstybinius investicinius fondus, surinko 93 mlrd. JAV dolerių. Pinigai bus investuoti į pradedančias technologijų įmones.

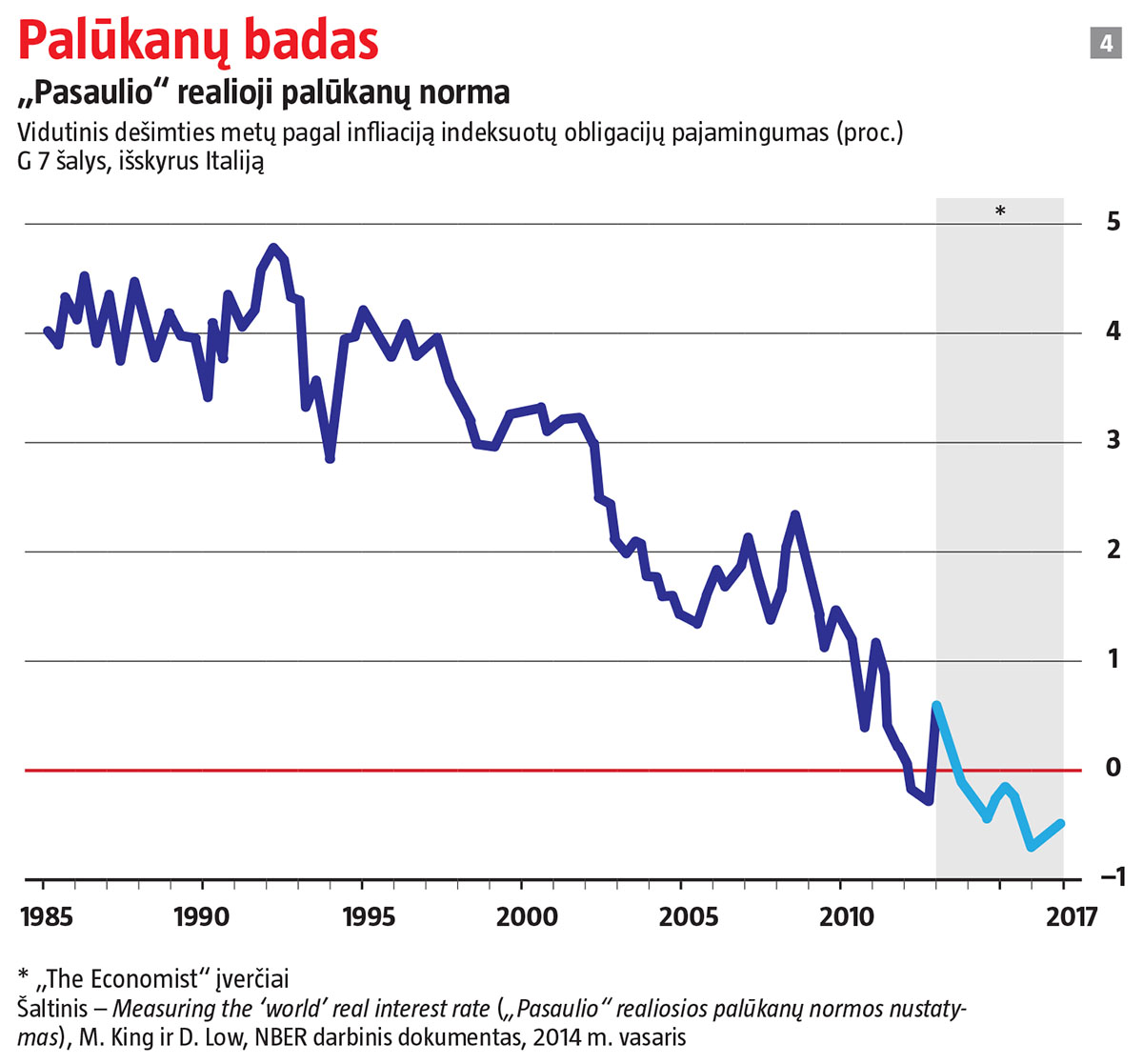

Pagrindinė turto kaina, kuri diktuoja toną kitose rinkose, – tai ilgalaikė palūkanų norma. Nuo XX a. 9-ojo dešimtmečio pradžios ilgalaikės realiosios palūkanų normos nuolat mažėja ir jau pasiekė istorines žemumas (žr. 4 grafiką). Vasarą dešimties metų JAV iždo obligacijų pajamingumas vos viršijo 2 proc., nors vėliau ūgtelėjo iki 2,3 proc. Net jei infliacija nebus itin didelė, atsižvelgus į būsimą jos poveikį, reali grąža bus dar mažesnė. Dešimties metų nuo infliacijos apsaugotos JAV obligacijos duoda tik 0,5 proc. palūkanų. Europoje realusis obligacijų pajamingumas – neigiamas.

Palūkanų norma yra atlyginimas už tai, jog neišleidi pinigų šiandien, kad galėtum vartoti rytoj. Augant norui tai, ką uždirbai šiandien, išleisti rytoj, palūkanų normos mažėja. Tada žmonės ieško kitų variantų užkonservuoti perkamąją galią, todėl mieliau už kitą turtą moka daugiau.

Iki galo neišsiaiškinta, kodėl realiosios palūkanų normos jau kelis dešimtmečius menksta, dėl priežasčių irgi nesutariama. Yra trys veiksniai, kuriems žmonės suteikia didesnį arba mažesnį svorį: išaugęs noras taupyti, struktūriniai ūkio pokyčiai ir centrinių bankų veiksmai. Ką daryti (jei iš viso reikia), labai priklauso nuo to, kuriam veiksniui suteikiamas didžiausias svoris.

Kuo labiau žmonės nori taupyti, tuo mažesnė palūkanų norma juos įtikins tai ir daryti. O pastaraisiais dešimtmečiais netrūko taupyti skatinančių veiksnių. Senstantys turtingojo pasaulio gyventojai sulaukė geriausio uždarbio metų ir daugiau pajamų atideda pensijai. Anglijos banko ekonomistai skaičiuoja, kad šis veiksnys nuo 1990 m. visame pasaulyje nuo realiosios palūkanų normos nubraukė 1,4 proc. Daug naujų taupytojų prisidėjo į pasaulio ūkį įsiliejus Kinijai. 2005 m. Benas Bernanke, tuo metu JAV federalinės rezervų sistemos (FED) valdybos narys, vėliau tapęs ir jos pirmininku, būtent iš Kinijos kildino pasaulinį „santaupų tvaną“, palūkanų normas tempiantį žemyn. Turto kainų įtaka tebematyti putojančiose tokių miestų kaip Londonas ir Vankuveris NT rinkose, kur noriai nusiteikę pirkėjai iš Kinijos didina atotrūkį tarp būsto kainų ir kertinių vietinių elementų, kaip antai nuoma ir pajamos.

Kuo labiau žmonės nori taupyti, tuo mažesnė palūkanų norma juos įtikins tai ir daryti. O pastaraisiais dešimtmečiais netrūko taupyti skatinančių veiksnių.

Kol santaupų pasiūla augo, investicijų paklausa mažėjo. Turtingojo pasaulio ūkiuose vyrauja smunkanti ilgalaikė augimo tendencija. Sumažėjo realioji mašinų ir įrenginių kaina, įmonių vertei, ypač technologijų sektoriuje, vis daugiau reiškia ne fizinis, o nematerialusis turtas. Dėl šių dviejų aspektų tam tikram produkcijos kiekiui pagaminti pakanka mažiau investicijų. Taip verslas apteko pinigais, tad santaupos tik dar labiau pučiasi.

Trečias veiksnys – centrinių bankų vaidmuo. Tvirtinama, jog ilgalaikės palūkanų normos žemos dėl to, kad ilgai palaikomos žemos trumpalaikės palūkanų normos. Centriniai bankai jau beveik dešimtmetį neleidžia joms per daug nutolti nuo nulio (Japonijoje – dar ilgiau). Šie bankai ilgalaikėms palūkanų normoms darė ir labiau tiesioginį poveikį: nuo 2009 m. už 11 trln. JAV dolerių supirko aibes vyriausybių obligacijų ir kito turto, iš dalies siekdami priversti investuotojus įsigyti rizikingesnio turto, kad ūkis geriau augtų. Nieko keisto, jog ilgalaikės palūkanų normos tokios žemos.

Ne viskas taip paprasta. Centriniai bankai ne tik formuoja ekonomines tendencijas, bet ir patys nuo jų priklauso. Išaugus norui taupyti, pasikeitė pinigų politikos formavimo sąlygos. Sumažėjo ne tik realioji palūkanų norma, ilgalaikio taupymo paklausą subalansuojanti su pasiūla, bet ir „neutrali“ palūkanų norma, ūkiui pasiekus maksimalias apsukas užtikrinanti stabilią infliaciją. Jei centriniai bankai išties palaikytų nenatūraliai žemas palūkanų normas ir obligacijų pajamingumą, ūkis perkaistų ir įsibėgėtų infliacija. Tai patvirtinančių ženklų nematyti.

Nesant infliacijos, pagrįstai galima tikėtis, kad žemos palūkanų normos išliks, todėl nieko keisto, kad akcijos, įmonių obligacijos ir NT brangsta. Kai nerizikingų obligacijų pajamingumas nekyla, numatomai grąžai iš viso kito turto (pavyzdžiui, uždarbiui iš nuosavo kapitalo ar iš būsto nuomos) tenka prisiderinti.

Tam tikru atžvilgiu dėl to mažiau neramu dėl didelių turto kainų. Imkime akcijas. Norint įvertinti tikėtinas pajamas iš turimų įmonės akcijų, jas reikia perskaičiuoti atsi¬žvel¬giant į palūkanų normą. Jei realioji palūkanų norma yra žemesnė ir neatrodo, kad augs, atimti taip pat reikės mažiau. Todėl būsimų pajamų vertė išauga ir šiek tiek pateisina mokamą didelę kainą. Taigi, esant žemai palūkanų normai aukšti CAPE rodikliai atrodo daug logiškesni.

Kad ir kaip tai logiška, matant tokias aukštas turto kainas vis tiek neapleidžia jausmas, kad kažkas blogai. O jei infliacija siunčia klaidingą signalą, kokios turėtų būti realiosios palūkanų normos? Tada išties gali būti, kad centriniai bankai palaiko per žemas normas. Neseniai apie tai prabilo Claudio Borio, dirbantis Tarptautinių atsiskaitymų banke (TAB), aptarnaujančiame centrinius bankus ir atstovaujančiame priešingam mąstymui.

Centriniai bankai vairuoja pagal infliaciją, kaip jūreiviai – pagal kompasą. Jei infliacija auga, ūkis kaista, ir laivui užtenka mažiau burių. Infliacijai smunkant, ūkiui reikia piniginių skatinamųjų priemonių – bures būtina išskleisti. Pasak C. Borio, kompasas, deja, sugedo.

Įsigalėjus globalizacijai, nusilpus profsąjungoms ir keičiantis technologijoms, mažėjantis bedarbių skaičius nebeišjudina infliacijos taip, kaip kadaise. Trumpalaikė infliacijos ir nedarbo lygio priklausomybė, vadinama Filipso kreive, nebeturi rimto pagrindo. Pasak C. Borio, infliacijai kilti neleidžia realūs veiksniai. Nustatę žemas palūkanų normas tuščiai bandydami sureguliuoti infliaciją, centriniai bankai kaip tik smarkiau įsuka bumo ir kracho ciklą.

Centrinių bankų įtaka infliacijai perdedama, o jų įtaka ilgalaikėms realiosioms palūkanų normoms, taigi ir apskritai turto rinkoms, gali būti tinkamai neįvertinama. Dar kartą prisiminkime, kad palūkanų normos mažėja nuo pat XX a. 9-ojo dešimtmečio, bet šįkart paklauskime, ne kodėl jos sumenko, o kodėl iš pradžių buvo tokios aukštos. Tai galima aiškinti smarkiai sugriežtinta pinigų politika, kai siekdamas JAV užgniaužti dviženklę infliaciją tuometis FED vadovas Paulas Volckeris privertė trumpalaikes palūkanų normas pakilti net iki 19 proc. Paskutinius du XX a. dešimtmečius vyravusi aukšta realioji palūkanų norma atspindėjo ankstesnę agresyvią pinigų politiką.

Vadinasi, centriniai bankai išties gali daryti ilgalaikį poveikį realiosioms palūkanų normoms. Jei taip, dešimt metų vykdyta agresyviai laisva pinigų politika tikrai galėjo obligacijų rinkose normas nutempti žemyn, taigi (bent jau kuriam laikui) ir žmonių įsivaizduojamą neutralią realiąją normą. Pabrangusios obligacijos galėjo įtikinti dalį investuotojų, pavyzdžiui, draudimo fondus, pačius pirkti daugiau obligacijų, ir tai įsuko tolesnio palūkanų normų mažėjimo spiralę.

Kokią įtaką tai turės ateityje? Gali būti, kad, centriniams bankams su FED priešakyje pradėjus mažinti sukauptas obligacijų atsargas, spiralė pasuks į priešingą pusę. Pastaruosius penketą metų kaip tik tada, kai JAV, euro zonos, Japonijos ar Jungtinės Karalystės vyriausybės išleisdavo obligacijų biudžeto deficitams finansuoti, keturi didieji centriniai bankai pirko obligacijas. Nusprendęs, kad pasaulio ūkis jau pakankamai atsigavo ir yra pajėgus nusimesti iš anksčiau likusias skolas, FED pradeda trauktis iš šio proceso. Europos centrinis bankas ir Japonijos bankas obligacijas tebeperka, bet ilgainiui ir jie paseks tokiu pavyzdžiu.

FED ekonomistai skaičiuoja, kad FED supirktas turtas nuo dešimties metų obligacijų palūkanų normų nubraukė vieną procentinį punktą, o mažinant sukauptas obligacijų atsargas iki normalaus lygio galimas panašus atvirkštinis poveikis. Bandydamas užtikrinti sklandų prisitaikymą prie rinkos, FED neskubės parduoti obligacijų taip greitai, kaip pirko. Bet tai nebūtinai pavyks. Hyun Song Shinas iš TAB neseniai įspėjo apie tykantį pavojų, jei pasaulinis obligacijų pajamingumas „staiga šautų aukštyn“, ir jam augant dalis investuotojų, tarkime, nuspręstų atsikratyti obligacijų, kaip graibstė pajamingumui smunkant. Pagrindą gali prarasti ir kito turto kainos, pavyzdžiui, akcijų. Realiai kito turto kainų destabilizacija gali būti didesnė nei pačiose obligacijų rinkose.

Platūs toliai

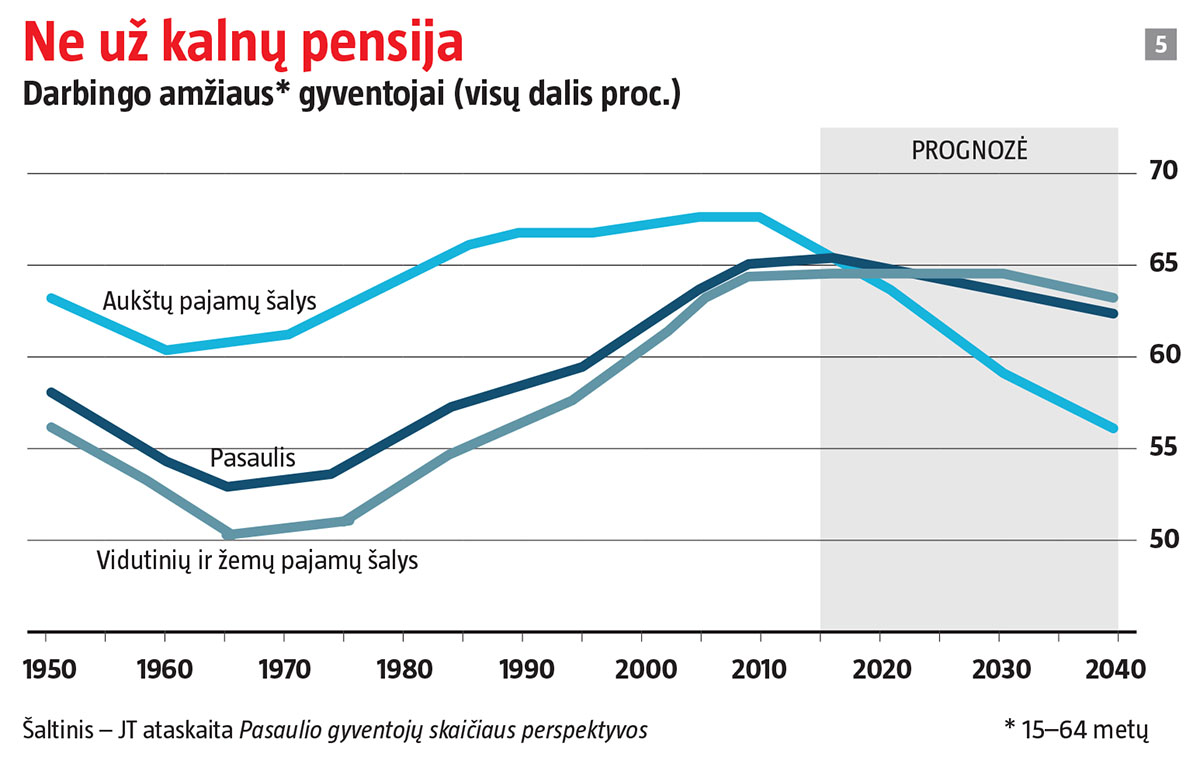

O centrinių bankų palūkanų normų politika? Atsargiai pradėjus griežtinti politiką, bankams gali būti sunku pasirinkti tinkamą tikslą, matant, kad padidėjęs polinkis taupyti pats savaime sukasi į priešingą pusę. 2007 m. 10 proc. BVP siekęs Kinijos einamosios sąskaitos perteklius (perdėto šalies taupumo ženklas) 2016 m. susitraukė iki mažiau kaip 2 proc. BVP. Neseniai paskelbtame darbe Charlesas Goodhartas iš Londono ekonomikos mokyklos ir Manojas Pradhanas iš tyrimų bendrovės „Talking Heads Macro“ teigia, kad turtingajame pasaulyje posūkio tašką pasiekė ir demografinė situacija, tad netrukus darbingo amžiaus žmonių procentas sumenks (žr. 5 grafiką). Vadinasi, bus mažiau taupančių pensijai ir daugiau pinigus leidžiančių pensininkų. Skaitydamas paskaitą Tarptautiniame valiutos fonde, Anglijos banko valdytojas Markas Carney neseniai sakė, jog neutralioji palūkanų norma galbūt auga visame pasaulyje, „tad pinigų politikai reikia judėti, kad galėtų stovėti vietoje“.

Kam vertėtų sunerimti? Kai kurie mano, kad dėl vertybinių popierių bumams būdingo polinkio blogai baigtis politikos formuotojams reikia jau dabar imtis tikslingų veiksmų ir numušti kainas, kol nevėlu. Dažnai kalbama, jog centriniai bankai, ypač FED, popina rinkas atidėliodami palūkanų normų didinimą, kol rinkoms trūksta stabilumo. Jei FED mažiau aplink jas tūpčiotų, turto kainos labiau svyruotų, ir investuotojai geriau prisitaikytų prie surinktiems portfeliams būdingo rizikingumo.

Dažnai kalbama, kad centriniai bankai, ypač FED, popina rinkas atidėliodami palūkanų normų didinimą, kol rinkoms trūksta stabilumo.

Kai kuriems atrodo, tarsi būtų argumentuojama, kad FED turi nušluoti atsigavimą, norėdamas jį išgelbėti, – smarkiai padidinti federalinių fondų normą, nors be to JAV akcijų kainų į Žemę nesugrąžinsi, gali įstumti ūkį į recesiją. Centriniai bankai vis dar gali paveikti infliaciją – jei normos bus padidintos per daug, įsitvirtins žema šiandienos infliacija arba iškils defliacijos pavojus.

Yra geresnių argumentų, siūlančių švelnesnę intervenciją. Iš esmės teigiama, kad akcijų rinka – antraeilis klausimas. Kapitalas retai nukreipiamas atsižvelgus į akcijų vertę, nes pasitaiko vos vienas kitas pirminis viešas siūlymas. Ūkiui svarbu bankai ir (bent JAV) paskolų rinkos. Jeremy Steinas iš Harvardo universiteto su dviem bendraautoriais iš FED (J. Steinas yra dirbęs FED valdyboje) atliko tyrimą ir nustatė, kad tais atvejais, kai paskolų rinkose vyrauja optimistinė nuotaika (t. y. kai įmonių obligacijų pajamingumo skirtumas nepaprastai mažas ir leidžiama daug antrarūšių obligacijų), ūkis netrukus nukentės staiga sumažėjus kreditavimui ir kritus augimo apsukoms. „Prisibijau tokio agresyvaus dėmesio infliacijai, kad net pamirštama optimistinių nuotaikų keliama rizika“, – atsižvelgęs į šią išvadą teigė J. Steinas.

Natūralu, jog investuojant dalis rizikingų statymų neatsipirks. Jei po poros metų portfelių valdytojai pabus gailėdamiesi, kad tiek sumokėjo už vienos ar kitos technologijų milžinės akcijas, arba nebenorėdami turėti dolerinių Argentinos obligacijų, kurioms liko 98 metai, – tebūnie. Mažiausia (ir turbūt geriausia), ką galima padaryti, tai užtikrinti, kad realus ūkis būtų apsaugotas, jei kainos staiga kristų. Vadinasi, reikia apsisaugoti nuo nelikvidaus turto, ypač NT, kuriam pirkti naudojama per daug pasiskolintų pinigų. Taip pat būtina pasirūpinti, kad bankams pakaktų kapitalo turto kainų korekcijai atlaikyti. Reikiamų politikos priemonių jau yra. Pats metas jas įdarbinti.