Viso pasaulio ūkis kelia galvą

„Atėjus žiemai, – klausė poetas Shelley, – pavasaris ar gali būt toli?“ Kalbant apie pasaulio ekonomiką, veik ištisą dešimtmetį skambėjo vis labiau nuovargio svarinamas atsakymas: „Taip, gali.“ Bet atrodo, kad dabar, pačių kantriausių tikėjimą išbandžiusi nieko nedavusiomis prošvaistėmis, aplinka šyla. Tikėtina, kad turtingasis pasaulis ir besivystantys ūkiai šiemet, pirmą kartą po 2010 m., ims sinchroniškai sparčiai augti.

Liko apsčiai priežasčių nerimauti: Kinijos skolų kalnas, blogai suręstas euro pagrindas, protekcionistinės Donaldo Trumpo tendencijos ir t. t. Bet jau atsiranda teigiamų ženklų. Maždaug šešis mėnesius kaupiasi didesnio aktyvumo įrodymai akivaizdžiausi į eksportą orientuotuose Azijos ūkiuose. Bet jie matomi ir Europoje, JAV, netgi rimtai nukentėjusiose besivystančiose rinkose – Rusijoje, Brazilijoje.

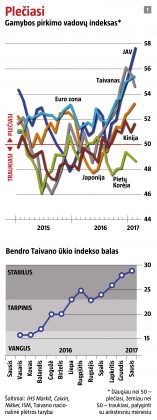

Stipriausiai signalizuoja cikliškesni pasaulio ekonomikos segmentai, ypač gamyba. Pirkimo vadovų apklausos JAV, euro zonoje ir Azijoje rodo, kad gamyklos turi vis daugiau darbo (žr. 1 grafiką). Pasauliniuose prekybos mazguose – Taivane, Pietų Korėjoje – verda gyvenimas. Taivano nacionalinė plėtros taryba skelbia sudėtinį rodiklį, vertinantį ūkio stiprumą, kur mėlyna spalva reiškia vangumą, žalia – stabilumą, raudona – perkaitimą. Ekonomika septynis mėnesius mirksi žaliai ir artėja prie raudonosios zonos.

Be kita ko, tai atspindi puslaidininkių paklausą pasaulyje. Šį vasarį Taivanas eksportavo 28 proc. daugiau nei 2016-aisiais. Nors šios valstybės pavyzdys – ryškiausias, eksportas ūgtelėjo ir kitose regiono šalyse. Pietų Korėja vasarį eksportavo 20 proc. daugiau nei prieš metus. Vertinant juaniais, Kinijos eksportas pirmus du 2017 m. mėnesius buvo 11 proc. didesnis nei 2016-aisiais.

Guvumas iš dalies atspindi, kad prieš 12 mėnesių viskas atrodė labai blogai: su niūriais vertinimais 2016 m. pradžioje persistengę tiekėjai pildo atsargas. Įsitempusioms Azijos tiekimo grandinėms padeda ir vartotojų įprotis kas 2–3 metus keisti įrenginius. Kovo 10 d. „LG Electronics“ pristatė naują išmanųjį G6. Didesnė jos konkurentė „Samsung“ mėnesio pabaigoje vartotojų teismui pateikė „Galaxy S8“. Šiemet pasirodys naujas „iPhone“.

Bet gyvybės ženklai – ryškesni, nei atrodytų vien iš šių specifinių detalių. Verslas ima daugiau leisti mašinoms ir įrangai. Netiesioginis rodiklis, kurį pagal gamybos priemonių tiekimo apimtį parengė banko „JPMorgan Chase“ ekonomistai, rodo, kad paskutinį 2016-ųjų ketvirtį pasaulinės išlaidos įrangai augo 5,25 proc. metiniu tempu.

Atmetus ūkininkus, JAV darbdaviai vasarį sukūrė 235 tūkst. naujų darbo vietų – tai gerokai lenkia pastarojo meto vidurkį.

Geros naujienos neapsiriboja gamyba. Atmetus ūkininkus, JAV darbdaviai vasarį sukūrė 235 tūkst. naujų darbo vietų – tai smarkiai lenkia pastarojo meto vidurkį. Europos Komisijos ekonominių nuotaikų indekso, rengiamo pagal paslaugų sektoriaus, gamintojų, statytojų ir vartotojų apklausas, reikšmės tokios pat aukštos, kokios yra nuo 2011 m. Po džiuginančio ketvirto ketvirčio Japonijos bankas einamųjų finansinių metų augimo prognozes pataisė iš 1 proc. į 1,4 proc. Matant tokį optimizmą kyla du rimti klausimai: kuo remiasi užgimstantis atsigavimas ir ar jis įsitvirtins?

Po šalnų pražys alyvos

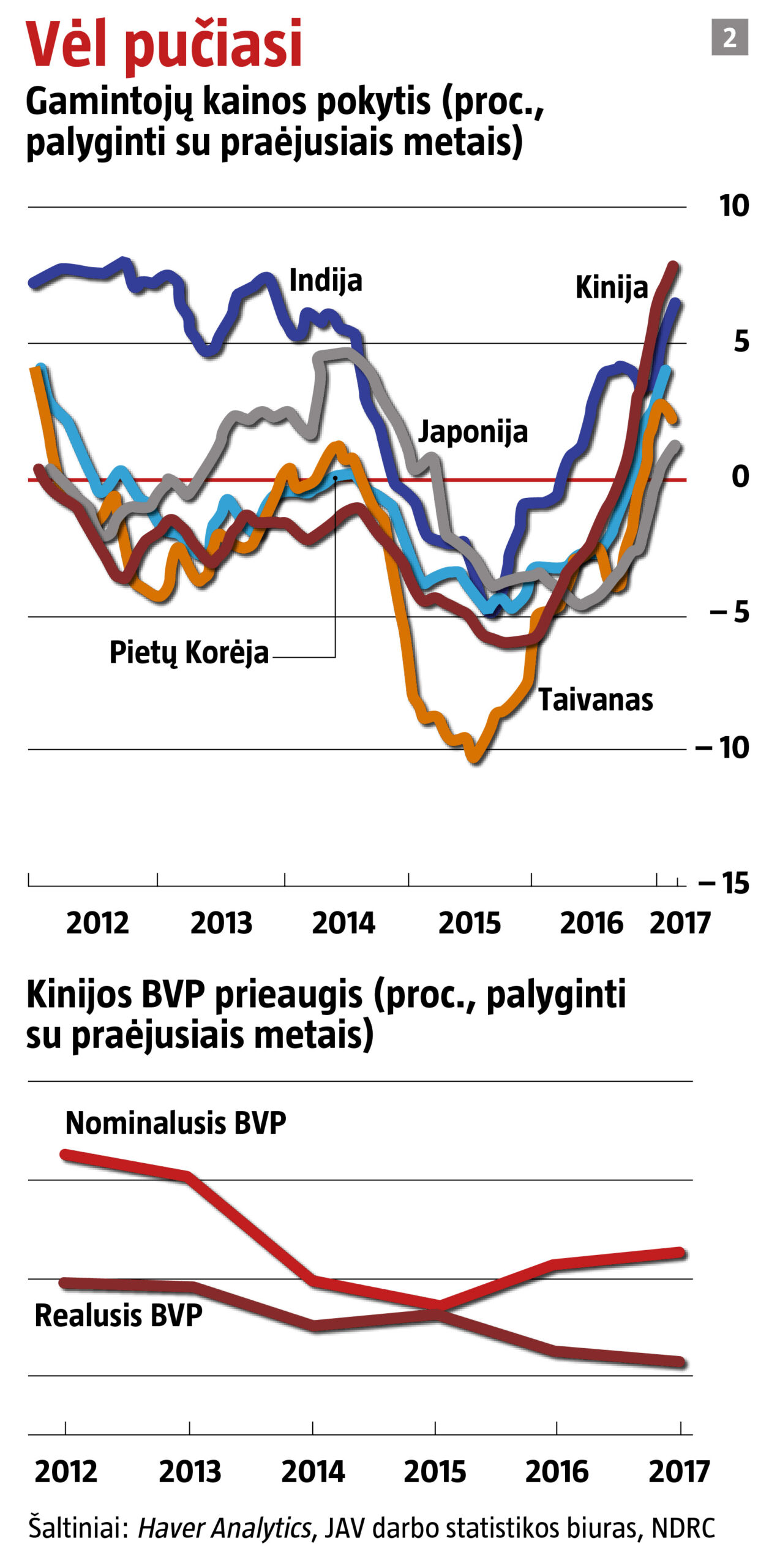

Atsigavimo šaknis galima atsekti iki pirmų praeitų metų mėnesių, kai išvengta galimos katastrofos. Sugrįžus nerimui dėl Kinijos ūkio, 2015 m. pabaigoje nupuolė vertybinių popierių biržos. Keletą metų nuolat mažėjusios, gamyklinės kainos pradėjo stačiai smukti. Būgštauta, kad Kinija bus priversta smarkiai devalvuoti valiutą: pigesnis juanis galėtų paskatinti per daug prigaminusius Kinijos sektorius masiškiau eksportuoti, padidinti pelną ir padengti augančias skolas.

Ši desperatiška priemonė iš esmės būtų šalies gamybinę defliaciją paskleidusi po likusį pasaulį, ir konkurentėms būtų tekę mažinti kainas arba devalvuoti. Įsivaizdavimas, kad Kinijos ūkis silpsta, nustūmė žaliavų kainas į žemiausią lygį nuo 2009-ųjų. Nafta kurį laiką nekainavo nė 30 JAV dolerių už barelį. Tai padidino jau ir taip giliai į recesiją įklimpusių Brazilijos ir Rusijos bėdas, sustiprino spaudimą mažinti investicijas į JAV skalūnų naftos pramonę.

Nuslūgus nerimui dėl Kinijos ir defliacijos, imta leisti pinigus reikmėms, kurios rodo tam tikrą tikėjimą ateities pajamomis.

Sparčiai traukiantis kapitalui, Kinija, siekdama stabilizuoti juanį, nuo 2015 m. lapkričio iki 2016-ųjų sausio paplonino užsienio valiutos rezervą 300 mlrd. JAV dolerių. Šalis sugriežtino kapitalo kontrolės priemones, kad pinigai nenutekėtų į užsienį. Bankai pagyvino ūkį sparčiau plėsdami kredi¬ta¬vi¬mą. Nebegalėdamas ištrūkti, kapitalas didžiąja dalimi suplaukė į vietos nekilnojamąjį turtą: būsto kainos iš pradžių išsipūtė didmiesčiuose, vėliau – ir kitur. Mažų automobilių pardavimo mokestis buvo nurėžtas perpus. Bendromis jėgomis tokios kontrolės ir skatinimo priemonės suveikė.

Paskubomis sumažintos žaliavų atsargos netrukus ėmė atrodyti nepakankamos. Pernai kovą geležies rūdos kainos per dieną pašoko 19 proc. Kinijai apribojus akmens anglių gavybą, atkuto pasaulinės kainos. Dėl uždarytų kelių neekonomiškų gamyklų ir statyboms skiriant daugiau lėšų, smar¬kiai pabrango plienas. Naftos kaina perkopė 50 JAV dolerių už barelį (nors neseniai vėl smuktelėjo).

Metų pabaigoje Kinijoje (ir visoje Azijoje) gamintojų kainų infliacija vėl buvo teigiama. Įsibėgėjo Kinijos nominalusis BVP, kurio prieaugis buvo prislopęs labiau nei realiojo BVP (žr. 2 grafiką). Centrinės finansų įstaigos, įvairiomis priemonėmis bandžiusios pastoti kelią pasaulinei defliacijai, lengviau atsiduso. Kovo 9-ąją Europos centrinio banko (ECB) vadovas Mario Draghi išdidžiai pareiškė, kad defliacijos rizikos „iš esmės neliko“.

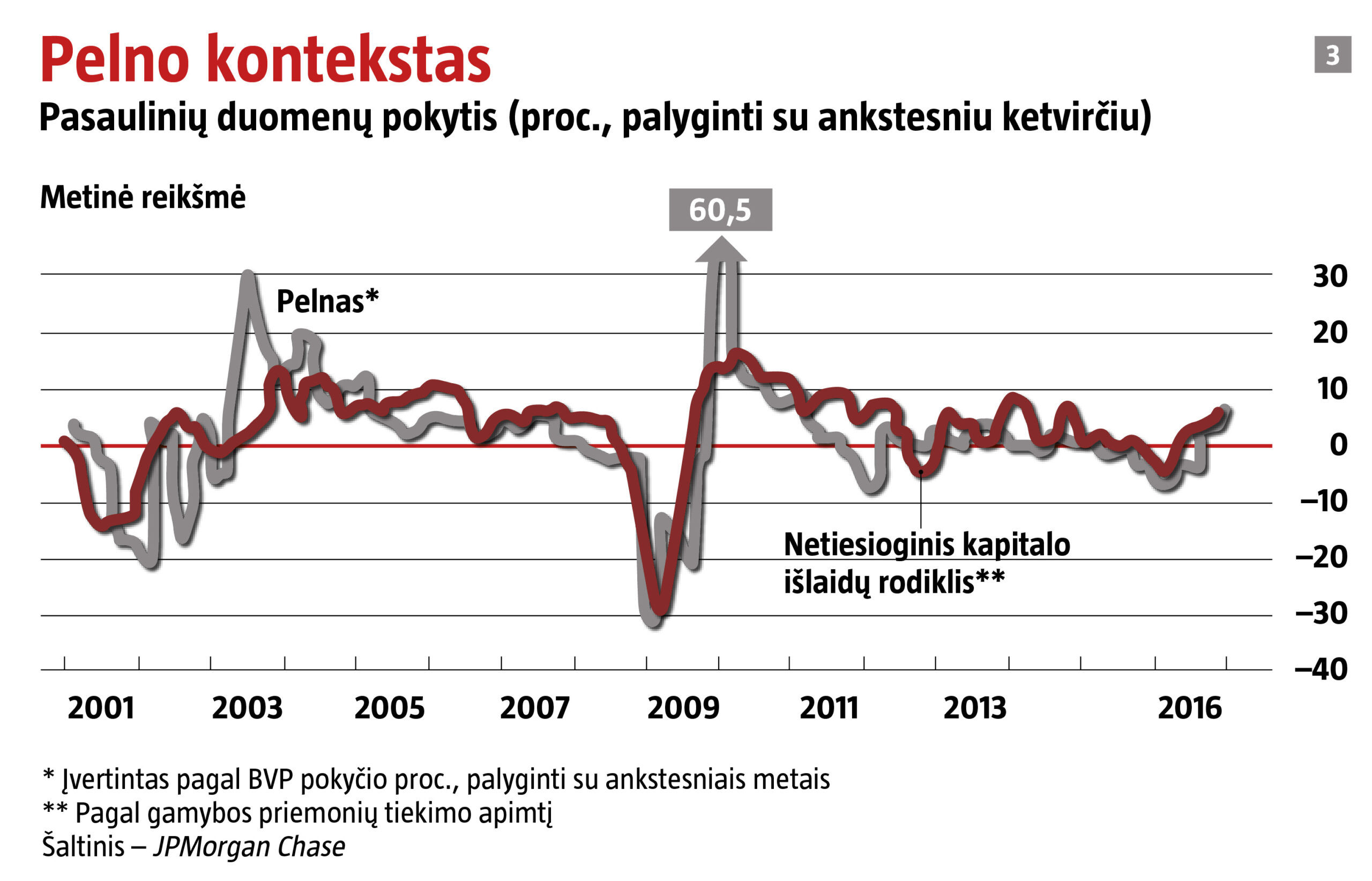

Jo pozicija rodo, kad, net jei infliacijai staigiai augant ekonomikos variklis gali užspringti, nedidelė dozė gali būti naudinga. Pasauliniu lygiu mažumėlę didesnė gamyklinių kainų infliacija išaugina pelną, nes daugelio gamintojų gamybos sąnaudos yra iš esmės fiksuotos. Didesnis pelnas leidžia ne tik sumažinti verslo skolų naštą, bet ir atsiranda lėšų išlaidoms, kurios toliau didina paklausą ir įsuka teigiamą užburtą ratą.

Nuslūgus nerimui dėl Kinijos ir defliacijos, imta leisti pinigus reikmėms, kurios rodo tam tikrą tikėjimą ateities pajamomis. Atsitiesusios gamintojų kainos, taigi ir pelnas, pasaulio verslą skatina investuoti. Remiantis oficialiais BVP duomenimis, paskutinį 2016 m. ketvirtį Japonijoje įmonių išlaidos augo 8 proc. metiniu tempu. Technologijų klausimais konsultuojanti „Gartner“ gruodį prognozavo, kad vartotojai ir įmonės informacinėms technologijoms skirtas išlaidas 2017 m. padidins 2,7 proc., palyginti su 0,5 proc. 2016-aisiais. „Gartner“ analitiko Johno Lovelocko teigimu, didžiausias išlaidų šuolis prognozuojamas Azijos ir Ramiojo vandenyno regione.

Bekraštis kaip dangus?

JAV išaugo ir vartojimo prekių, ir gamybos priemonių importas. Spėliojama, kad verslininkų „laukinę dvasią“ pakurstė D. Trumpo pergalė lapkritį, o mokesčių bei reguliavimo mažinimas ir po to grįžę, kaip skaičiuojama, 1 trln. JAV dolerių neapmokestintų pinigų, kuriuos užsienyje laiko amerikiečių bendrovės, paskatins verslo investicijų bumą.

Gamybos priemonių analitikas Jamesas Stettleris iš „Barclays Capital“ vis dėlto pabrėžia, kad „kol kas niekas realiai nespaudžia CAPEX mygtuko“. O įmonės, kurioms investicijų bumas galėtų duoti naudos, nepameta galvos. Neseniai paskelbtoje pelno ataskaitoje „Caterpillar“, gaminanti buldozerius ir ekskavatorius, minėjo, kad, nors mokesčių reforma ir išlaidos infrastruktūrai jos verslui atsilieps teigiamai, didelės naudos nesitikima mažiausiai iki 2018 m. Pasak Josepho Luptono iš „JPMorgan Chase“, kol kas pasaulinių kapitalo išlaidų atsigavimas atitinka tai, ko tikėtumeisi iš pasaulinio pelno atsitiesimo (žr. 3 grafiką).

Atsigavimo ženklai teikia vilties. Bet ar galima jais pasitikėti? Keletą pastarųjų kartų optimizmas dėl pasaulio ekonomikos vis išblėsdavo. 2010 m. pradėjus bristi iš gilios turtingojo pasaulio recesijos, atgal nutempė euro zonos valstybių skolos krizė. Vos Europa 2013 m. viduryje atsargiai atsitiesė po recesijos, JAV federalinės rezervų sistemos užuominos apie netolimą obligacijų pirkimo programos pabaigą paskatino stichiškai bėgti iš besivystančių rinkų. Šis reiškinys per kelis mėnesius išsikvėpė, bet buvo padarinių. JAV sprendimo griežtinti pinigų politiką perspektyva, kad ir kokia tolima būtų, paveikė kreditų pasiūlą besivystančiose šalyse. Padėtis pablogėjo 2014 m., kai vos per kelis mėnesius nafta nuo daugiau kaip 100 JAV dolerių už barelį atpigo perpus. Pradėjo kristi po 2011 m. piko nusistovėjusi kitų pramoninių žaliavų kaina. Todėl susitraukė investicijos, ir to pakako stambioms žaliavų eksportuotojoms, tokioms kaip Brazilija ir Rusija, nutempti į recesiją.

2015 m. pabaigoje Federalinė rezervų sistema perspektyvomis pasitikėjo pakankamai, kad ketvirčiu procentinio punkto padidintų bazinę palūkanų normą. Tai nutiko pirmą kartą per dešimt metų. Tikėtasi, kad gana greitai ji bus dar kilstelėta. Bet, sunerimus dėl Kinijos, paskui – dėl „Brexit“, prireikė visų metų. Po to palūkanų norma dar kartą padidinta jau greičiau.

Apgaulingų prošvaisčių turbūt reikėjo tikėtis – iš skolų krizės atsigaunama skausmingai lėtai. Skolininkams mažinant įsipareigojimus, nukenčia išlaidos. Bankai nenori nurašyti senų, apkartusių paskolų, todėl nepajėgia išduoti naujų. Pasauliui teko įveikti ne vieną skolų krizę, o tris: JAV blogųjų paskolų krizę, Europos valstybių skolų krizę ir įmonių skolinimosi griūtį besivystančiose šalyse.

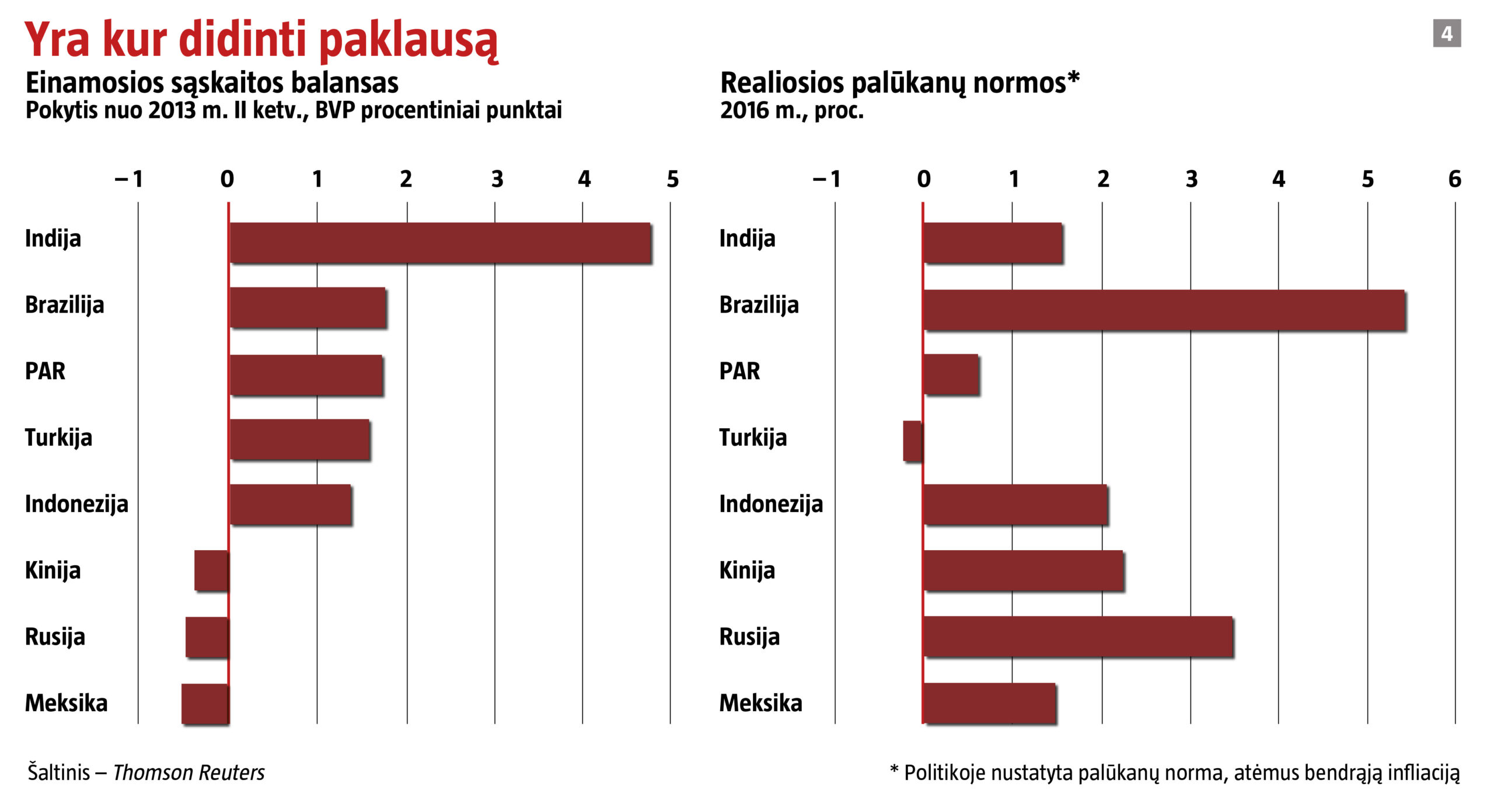

Pastarosiose rinkose pradinis ir skausmingiausias ekonominių korekcijų etapas artėja prie pabaigos. Einamosios sąskaitos deficitai sumenko ir dauguma šalių gali mažiau priklausyti nuo užsienio paskolų. Išaugo valstybių valiutų konkurencingumas. O palūkanų normos aukštos, ir visa tai leidžia švelninti pinigų politiką, kad šokteltų paklausa (žr. 4 grafiką). Verslo išlaidos jau auga.

Platus pagerėjimo mastas – nuo Azijos iki Europos ir Amerikos – leidžia tikėti, kad dabar ekonomika įsibėgės. Tokia tendencija gerai keičia nusistovėjusią tendenciją, kaip pastebi Manojas Pradhanas iš tyrimų bendrovės „Talking Heads Macro“. Vis dėlto kai kurios šalys atrodo geriau nei kitos. Indija ir Indonezija netruko atsigauti po to, kai nutekėjo kapitalas, jų BVP augo palyginti stipriai ir pastoviai. Kitoje pusėje esančios Turkija ir (kiek mažiau) PAR neatrodo galinčios netrukus tvirtai atsitiesti.

Ties viduriu yra ženklų, kad dviejose didžiausiose besivystančiose rinkose, Rusijoje ir Brazilijoje, žiauri recesija pamažu artėja prie pabaigos. Abiejose mažėja infliacija, tad grįžta vartotojų perkamoji galia. Prieš porą metų pakilusi iki 16,9 proc., vasarį infliacija Rusijoje nukrito iki 4,6 proc. Per tris mėnesius iki rugsėjo pabaigos BVP augimas turbūt tapo teigiamas, kaip tvirtina šalies centrinis bankas, pagrindinę palūkanų normą nuo 2015 m. sausį nustatytų 17 proc. nurėžęs iki 10 proc. Tikėtina, kad ji bus mažinama toliau. Remiantis su duomenimis dirbančios „Markit“ paskelbta pirkimo vadovų apklausa, iki vasario gamybos aktyvumas augo kiekvieną iš septynių mėnesių.

Paskutiniais 2016 m. mėnesiais Brazilijos ūkis vėl susitraukė, bet, infliacijai krintant link 4,5 proc. tikslo, nuo spalio šalies centrinis bankas bazinę normą sumažino dviem procentiniais punktais – iki 12,25 proc. Tikėtina, kad ji toliau menks. Pinigų politiką švelnina ir kitos Lotynų Amerikos žaliavų tiekėjos (išskyrus Meksiką, kur po D. Trumpo pergalės pesas nusmuko).

Skleidžiasi pumpurai

Tiek apie optimizmą. O pavojai? Pirma, vartotojų išlaidas turtingajame pasaulyje gali pristabdyti griežtesnė žaliavų rinkų kontrolė, kuri pakels kainas. Bet bazinė infliacija, skaičiuojama atmetus tokius kaičius komponentus kaip maisto ir energijos kaina, išlieka žema: turtingajame pasaulyje ji niekur nesiekia centrinių bankų norimų 2 proc., laikomų būtina „normalaus“ ciklinio atsigavimo sąlyga. JAV – arčiausiai šio tikslo. Pagal indeksą, kuriam Federalinė rezervų sistema teikia pirmenybę, bendroji infliacija JAV siekia 1,9 proc., o bazinė – 1,7 proc. Europoje bazinė infliacija laikosi žemiau nei 1 proc., darbo užmokestis pernai ūgtelėjo apie 1,3 proc. Tačiau bendroji infliacija dėl naftos kainų grįžo prie 2 proc.

Kitas pavojus – tikėtis per daug. Kad atsigavo bendroji pasaulinė paklausa – gera žinia. Bet augimo tempas visada priklausys nuo to, ar įmanoma greitai papildyti darbo jėgos gretas, ir nuo to, kiek našumo galima išspausti iš kiekvieno darbuotojo. Daug kur įmanoma padidinti darbo vietų skaičių, bet JAV, Japonijos, Vokietijos ir Jungtinės Karalystės darbo rinkoje jau gana ankšta. JAV priartėjus prie visiško užimtumo, darbo užmokesčio prieaugis pasiekė 2,8 proc., ir tai dera su 2 proc. bazine infliacija, jei našumas auga apie 1 proc. Pasak banko „Morgan Stanley“, algos sparčiausiai kyla mažesnių atlyginimų sektoriuose, tokiuose kaip statyba, mažmeninė prekyba, apgyvendinimas, krovinių vežimas.

Šoktelėjus našumui, darbo užmokestis galėtų kilti sparčiau. Bet neatrodo, kad pokrizinis našumo augimo nuosmukis, kurį pajuto ir turtingos, ir besivystančios šalys, artėtų prie pabaigos. JAV valandinis našumas per metus iki paskutinio 2016 m. ketvirčio ūgtelėjo 1,3 proc. Europa neišspaudė nė to. Našumas turėtų šoktelti įspūdingai, kad JAV ūkis pasiektų 4 proc. BVP prieaugį, kaip žadėjo D. Trumpas. Realiau, kad JAV BVP šiemet perkops 2 proc., ir rezultatas bus mažumėlę geresnis, nei tikimasi Europoje. Našumą šiek tiek galėtų padidinti tolesnės investicijos ir galbūt dereguliavimas. O kol kas palūkanų normos turtingajame pasaulyje veikiausiai ir toliau gerokai atsiliks nuo to, kas iki 2007 m. laikyta norma.

Nesunku įsivaizduoti, kas vis dar galėtų sukliudyti atsigauti. Nors tvirtai sutariama, kad iki rudenį suplanuoto didžiojo Komunistų partijos suvažiavimo niekas neleis nutikti kokiai blogybei, rinkos dar gali griūti dėl Kinijoje augančio įsiskolinimo. Populistų pergalės įvairiuose Europos rinkimuose gali sukelti euro krizę. Net jei taip nenutiks, ECB obligacijų pirkimo programos, kuri palaikė pakenčiamą vyriausybių skolinimosi kainą ir net leido kelti ūkį taikant tam tikras skatinamąsias priemones, pabaiga apnuogins iki šiol neišspręstas struktūrines euro problemas.

Populistų pergalės įvairiuose Europos rinkimuose gali sukelti euro krizę.

Federalinė rezervų sistema gali per greitai sugriežtinti politiką – pakelti dolerio vertę ir atimti kapitalą (tad ir impulsą) iš atsigaunančių besivystančių rinkų. Arba D. Trumpas gali įvykdyti ne sykį per rinkimų kampaniją kartotus grasinimus padidinti importo tarifus, jo manymu, nesąžiningai prekiaujančioms šalims ir nusisukti nuo globalizacijos kaip tik tada, kai pagrindiniai pasaulio ekonominiai blokai pagaliau pradeda darniai veikti.

Pavojai nenauji ir nestebina. O gaivius gūsius sustiprina tai, kad ciklinis atsigavimas juos įveikė. Galbūt iš tiesų kurį laiką galėsime džiaugtis pasiektais rezultatais.