Banko kortelių Lietuvoje daug, banknotų ir monetų – dar daugiau

Retas kuris iš mūsų kas mėnesį traukia į banką mokėti komunalinių mokesčių, tačiau viešajame gyvenime banknotai ir monetos tebėra pagrindinis atsiskaitymo būdas.

Lietuvos banko duomenimis, šalyje veikia daugiau kaip 40 mokėjimo paslaugų teikėjų, bet net 90 proc. rinkos užima trys žaidėjai. Kadangi įmonės, norėdamos pasiekti klientus, yra privestos sudaryti bankinius ryšius su visais mokėjimo paslaugų teikėjais, joms už tai tenka gana brangiai atseikėti. Šios paslaugos esą būtų pigesnės, jeigu kortelėmis atsiskaitytų daugiau gyventojų.

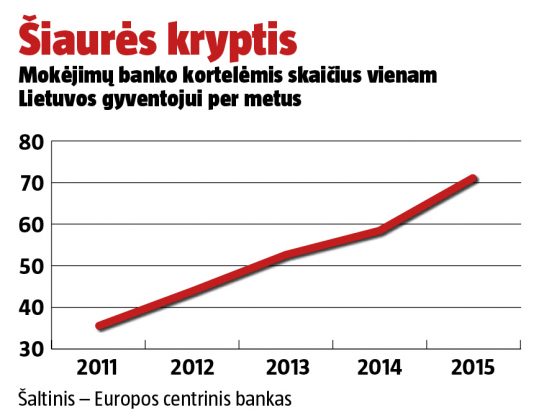

Patys bankai jau ne vienus metus įrodinėja dedantys visas pastangas, kad tik privatūs klientai labiau naudotųsi kortelėmis, o ne rikiuotųsi į eilę prie bankomatų. Progresą atspindi statistika: 2010–2015 m. e. pervedimų skaičius padidėjo apie 2,5 karto, pavyzdžiui, „Swedbank“, vieno didžiausių šalies bankų, klientai per mėnesį prie e. banko vidutiniškai prisijungia 5 mln. kartų ir atlieka 4,8 mln. pervedimų.

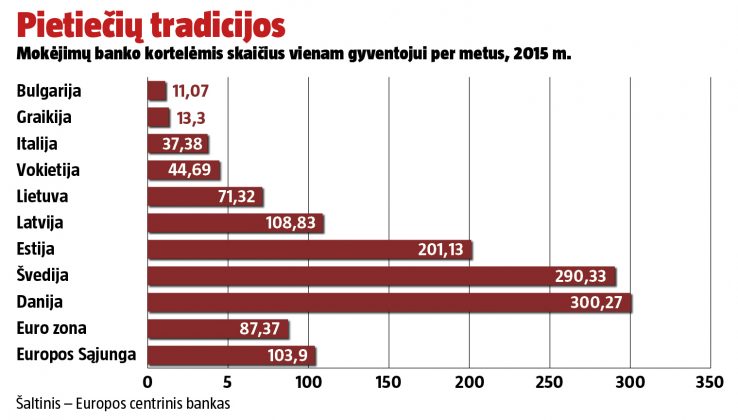

Tačiau kitos šalys gerokai pralenkė Lietuvą (žr. grafikus). Elektroninės atsiskaitymų priemonės populiariausios skaitmenines technologijas entuziastingai vertinančiose Skandinavijos šalyse, o be grynųjų gyvenimo neįsivaizduoja bulgarai, rumunai ir graikai. Ekspertai teigia, kad per metus vidutiniškai 100 asmeniui tenkančių atsiskaitymų kortelėmis žymi lūžio tašką, kai gyventojai pasirengę atsisakyti grynųjų. Latvija ir Estija šią ribą jau peržengusios. Išimtis tarp Vakarų ir Šiaurės Europos šalių yra Vokietija, kurios piliečiai baiminasi dėl duomenų saugumo ir dėl skaudžių istorinių patirčių vengia, kad jų pavardės būtų registruojamos sąrašuose.

Brangu, nes mažai

Proveržį e. mokėjimų srityje tikisi paskatinti Lietuvos bankas. Jis dar pernai parengė Nacionalinės mokėjimų strategijos projektą ir numatė tikslus bekontakčius ir momentinius mokėjimus padaryti masinius (plačiau straipsnyje „Bandymų poligonas“).

Centrinio banko apklausti rinkos dalyviai pripažino, kad pagrindinės lietuvių meilės gryniesiems priežastys – ne tik susiformavę vartotojų įpročiai, bet ir didelė rinkos koncentracija, taip pat vis dar pernelyg sunki mokesčių našta, kurią bankai užkrauna korteles iš klientų priimantiems verslininkams.

Pagrindinės lietuvių meilės gryniesiems priežastys – ne tik susiformavę vartotojų įpročiai, bet ir didelė rinkos koncentracija.

Todėl net didžiuosiuose miestuose tebėra daugybė prekybos vietų, kavinių, kurios lankytojus prie kasų pasitinka užrašu „Banko kortelių neaptarnaujame“. Smulkusis verslas provincijoje apskritai apie tokį atsiskaitymo būdą nieko nenori girdėti. Skaičiuojama, kad Skandinavijos šalyse, kur kortelių terminalų įrengta tris kartus daugiau nei Lietuvoje, net 90 proc. atsiskaitymų atliekama ne grynaisiais pinigais.

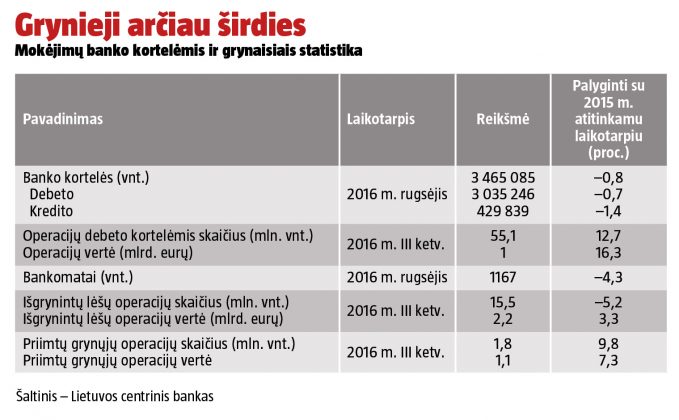

Kaip tvirtina Lietuvos bankų asociacija, mokėjimo kortelių infrastruktūra yra labai išplėtota – vienam gyventojui tenka 1,2 kortelės, tačiau ji tebėra brangi, nes bankai daug investavo, kad paslaugos būtų ne tik saugios, bet ir patogios.

Dideli mokesčiai teisinami aukštomis operacijų apdorojimo sąnaudomis, tarptautinių kortelių schemų mokesčiais, bankomatų tinklo palaikymo išlaidomis, o operacijų sumos prekybos vietose tebėra palyginti nedidelės. Taigi, įkainių verslui dydžiai labiausiai siejami su seklia rinka ir masto ekonomijos stygiumi. Kadangi vartotojas negarantuotas, kad bet kur galės atsiskaityti banko kortele, jis ir dėl patogumo, ir dėl šventos ramybės piniginėje visada turi grynųjų. Ir banko kortele lietuviai dažniau naudojasi ne prekybos vietose, o išgrynina eurus iš bankomatų.

Mažai, nes brangu

Mokėjimo ir elektroninių pinigų įstaigų asociacijos nuomone, žmonės neieško alternatyvų gryniesiems ir komercinių bankų teikiamoms paslaugoms, nes jiems trūksta žinių ir jie nelinkę pasitikėti rinkos naujokais. O svarstant, kodėl verslas mieliau priima banknotus ir monetas, neatmestina šešėlinės ekonomikos įtaka: e. atsiskaitymų duomenys fiksuojami ir prieinami kontrolės institucijoms, todėl palieka nelegalios veiklos įrodymų.

Esamą padėtį nulėmė ir ilgus metus klostęsi komercinių bankų bei jų klientų santykiai. Finansų ministerija atkreipė dėmesį, kad bankai stengėsi kuo labiau „prisirišti“ klientą, pavyzdžiui, suteikę kreditą reikalauja turėti mokėjimo sąskaitą ar įsigyti draudimo paslaugų. Vėliau gyventojui sunku nutraukti šiuos ryšius, o kredito įstaigai lengva pakelti mokesčius ar vienašališkai pakeisti sutarties sąlygas.

Tačiau šie priverstiniai ryšiai po truputį traukomi. Nuo vasario 1-osios Lietuvos komerciniams bankams ir kredito unijoms bus sunkiau pasipelnyti iš privačių klientų. 1,5 euro – toks maksimalus mokestis per mėnesį nustatytas už pagrindinę mokėjimo sąskaitą su būtiniausiomis paslaugomis. Tai viena priemonių, kurių šalies centrinis bankas ėmėsi siekdamas apmalšinti bankų apetitą ir paskatinti gyventojus daugiau naudotis elektroninėmis priemonėmis.

Nors ir turguje

Išpopuliarėję momentiniai mokėjimai leistų apsieiti be grynųjų pinigų net turguje – kelis eurus už uogas ar salotas pirkėjas galėtų sumokėti mobiliuoju telefonu į pardavėjo SEB, „Revolut“ ar kitą sąskaitą. Pavedimas nė vienam nekainuotų. Be abejo, turgaus prekiautojai nėra dideli naujovių entuziastai ir dažnas turi paskatų pirmenybę teikti gryniesiems. Tačiau kitose kasdienėse srityse momentinių mokėjimų platformos turėtų prigyti greičiau.

„Jei valstybė tikrai nori sumažinti grynųjų pinigų apyvartą, viešasis sektorius galėtų tapti naujovių švyturiu – reikia tik pasirūpinti, kad valstybės įstaigose būtų galima atsiskaityti visomis elektroninėmis priemonėmis“, – siūlo Tomas Vitkus, informacinių technologijų bendrovės „Tieto Lietuva“ generalinis direktorius.

Naujovės pirmiausia turėtų būti diegiamos mokyklose – taip vaikai nebūtų pratinami prie grynųjų pinigų, o tėvai gautų priemonę kontroliuoti, kad kišenpinigiai buvo išleisti pietums valgykloje, o ne vaisvandeniams ir bulvių traškučiams. Be to, tai sumažintų švietimo įstaigose viešojo maitinimo paslaugas teikiančių bendrovių veiklos sąnaudas, nereikėtų rūpintis grynųjų pinigų inkasacija.

Momentinių mokėjimų platformas lengva pritaikyti ir baudoms už administracinės teisės pažeidimus surinkti – greitį viršijęs vairuotojas baudą galėtų sumokėti tuojau pat, ypač jei dėl to bausmė būtų švelnesnė.

Lietuvos banko valdybos narys Marius Jurgilas neabejoja, kad naujos elektroninės paslaugos turėtų įtakos ir šešėlinei ekonomikai: „Kai nesąžiningas verslas neturi priemonių finansines transakcijas atlikti šešėlyje, lieka mažiau paskatų tuo užsiimti. Tyrimais įrodyta, kad kuo lengviau imti grynuosius ir vykdyti atsiskaitymus šešėlyje, tuo daugiau žmonių tai daro.“

Centrinis bankas jau apmokestino grynųjų pinigų tvarkymo operacijas ir išsiuntė žinią verslui skatinti elektroninius atsiskaitymus. Tačiau, kaip pripažįsta M. Jurgilas, pakeisti vartotojų įpročius per vieną dieną nepavyks, ir grynieji dar kurį laiką bus pagrindinė atsiskaitymo priemonė.

Be banknotų ir monetų

Mažėjant grynųjų pinigų apyvartai, nuo šių metų Danijos nacionalinis bankas planuoja toliau nebeleisti nacionalinės valiutos – Danijos kronos. Banknotų ir monetų šioje šalyje turėtų visiškai nebelikti 2030-aisiais. Statistikos duomenimis, per pastaruosius 25 metus grynųjų pinigų dalis Danijoje sumenko nuo 83 iki 25 proc. – ji sudaro vos 2 proc. bendrojo vidaus produkto ir yra mažiausia Europoje. Šalies centrinis bankas skaičiuoja, kad operacijos grynaisiais pinigais kainuoja apie 50 proc. daugiau, nei gyventojams atsiskaitant banko kortelėmis.

Menkstant grynųjų kiekiui, nyksta ir šešėlinė ekonomika. Net tokioje pažangioje šalyje kaip Danija 2012–2015 m. neoficialių mokėjimų vertė sumažėjo nuo 45 iki 31 mlrd. kronų (nuo 6 iki 4 mlrd. eurų).